Zusammenhänge zwischen Audit, Zahlungsanträgen und Rechnungslegung

Grundsätzlich bildet der 135er Zahlungsantrag und damit alle an die EU-KOM gemeldeten Ausgaben eines Geschäftsjahres die Basis für die JRL. Im Zuge der JRL werden die dort an die EU-KOM gemeldeten Ausgaben um Finanzgrößen korrigiert, die noch nicht in Zahlungsanträgen des Geschäftsjahres zahlungswirksam werden konnten. Die zu bearbeitenden Fälle sind also solche, bei denen nachträglich festgestellt wurde, dass sie nicht förderfähig waren und damit zu Unrecht an die EU-KOM gemeldet und von dieser gezahlt wurden. Um das Geschäftsjahr abschließen zu können, müssen diese Fälle korrigiert, d.h. in der Summe der Mittelflüsse von der EU-KOM an das Bundes-OP zum Abzug gebracht werden. Die relevanten Beträge resultieren aus:

- Dem Prüfgeschäft der Prüfbehörde.

- Noch nicht abgeschlossenen Prüfungen der VB soweit sie Finanzmittel des jeweils in Rede stehenden Geschäftsjahres betreffen.

- Offenen Wiedereinziehungen auf Zahlungen des abzurechnenden Geschäftsjahres.

- Einbehalte, die aus Prüffeststellungen des abzurechnenden Geschäftsjahres resultieren aber erst in Zahlungen berücksichtigt werden können, die nicht mehr im abzurechnenden Geschäftsjahr wirksam werden.

Für den Umgang mit den genannten Fällen in der JRL stehen den Mitarbeiter/innen der Bescheinigungsbehörde zwei Vorgänge zur Verfügung:

- Die Korrektur: Wird eine Prüfung, die sich auf Ausgaben des abzuschließenden Geschäftsjahres bezieht, erst nach dem 135er-ZA aber vor Abgabe der JRL abgeschlossen, können die festgestellten Fehlersummen nicht mehr in einem Zahlungsantrag für das abzuschließende Geschäftsjahr wirksam werden. Daher ist die Korrektur dieser Beträge durch die Bescheinigungsbehörde in der JRL vorgesehen. Sowohl für Programme als auch für einzelne Vorhaben kann über die Korrektur die Fehlersumme von den Ausgaben abgezogen werden, die über Zahlungsanträge an die EU-KOM gemeldet wurden. Die Korrektur ist auch vorgesehen für offene Wiedereinziehungen, also Fälle, in denen die Verwaltungsebene eine offene Wiedereinziehung für das abzuschließende Geschäftsjahr bis zum 135er-ZA nicht in eine erfolgte Wiedereinziehung oder Einbehaltung umgewandelt hat.

- Die Suspendierung: Für noch nicht abgeschlossene Prüfungen ist eine Suspendierung der betroffenen Vorhaben vorgesehen. Eine Suspendierung bedeutet, dass die gemeldeten Ausgaben des Vorhabens oder ggf. eines ganzen Programms aus der Rechnungslegung ausgeschlossen werden. Die in der JRL gemeldeten Ausgaben betragen dann 0 Euro. Suspendierte Vorhaben sind bis zum Abschluss der Prüfung von künftigen Zahlungsanträgen ausgeschlossen. Nach erfolgter Prüffeststellung geht das Vorhaben mit genau der Summe der festgestellten förderfähigen Ausgaben – also abzgl. evtl. Fehlersummen – in den nächsten Zahlungsantrag ein. Ab diesem Zeitpunkt ist das Vorhaben nicht länger suspendiert. Suspendierungen müssen bis zur nächsten JRL bearbeitet sein.

Wird ein systemischer Fehler festgestellt, können auch ganze Programme in der JRL suspendiert werden. In diesem Fall erfolgt die Berechnung für alle Vorhaben des Programms analog zur Suspendierung einzelner Vorhaben, d.h. Vorhaben dieses Programms gehen mit dem Wert 0 EUR in die JRL ein. Ebenso ist es möglich Prüffeststellungen mit Programmbezug pauschal, entsprechend der Interventionslogik des Programms, von den gemeldeten Ausgaben abzuziehen.

Der Prozess zur Erstellung einer Rechnungslegung kann erst nach Abschluss der Stichprobenprüfungen der Prüfbehörde zu dem der JRL zugrundeliegenden 135er ZA abgeschlossen werden. Die JRL wechselt damit den Status von „in Bearbeitung“ auf „abgeschlossen“. Änderungen an der JRL sind danach in DATES II nicht mehr möglich.

Die angesprochenen Prozesse des Auditbereichs müssen zwingend gemäß der Beschreibung der Verwaltungs- und Kontrollsysteme erfolgen. Hieraus folgen hohe Anforderungen an die Abbildung von Prüfergebnissen und hieraus abgeleiteten Wiedereinziehungsverfahren in den Vorsystemen und die entsprechenden Datenübertragungen an DATES II. Dies sollte in der folgenden Darstellung verschiedener Szenarien entsprechender zeitlicher Abläufe klarer werden:

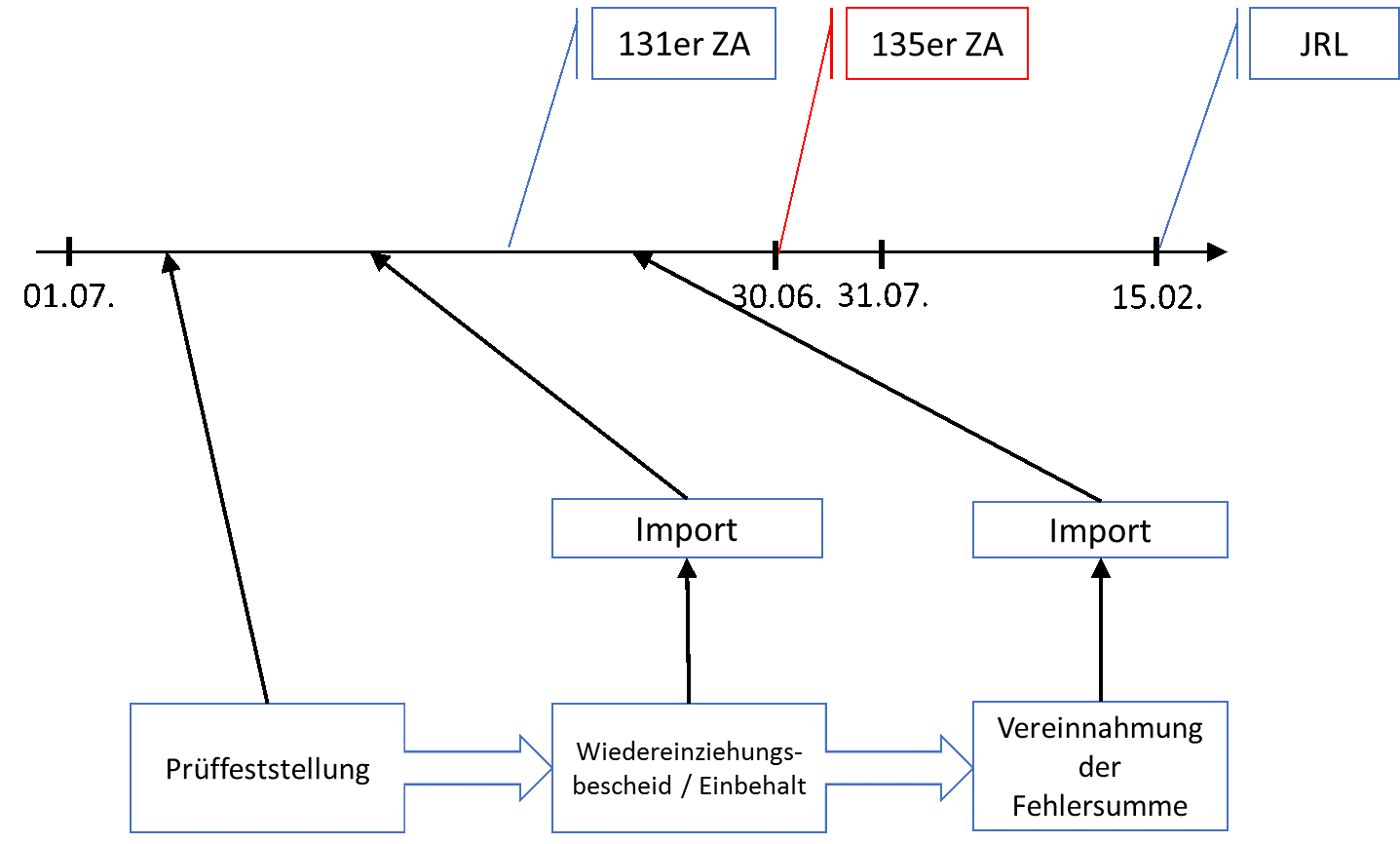

Szenario 1: Die Prüffeststellung (durch die VB) erfolgt recht früh im Geschäftsjahr. Entsprechend kann das Wiedereinziehungsverfahren frühzeitig eingeleitet und erfolgreich abgeschlossen werden. Die angeordneten und vereinnahmten Wiedereinziehungen werden im Vorsystem erfasst, gelangen über die Importe in DATES II und können so in einem Zahlungsantrag des Geschäftsjahres zum Abzug gebracht werden. Auch Einbehalte dürften in der weit überwiegenden Zahl der Fälle über die Importe in DATES II gelangen und in einem Zahlungsantrag zahlungswirksam werden.

Abbildung: Szenario 1 - Vereinnahmung einer WE vor dem letzten ZA des Geschäftsjahres (Zahlungswirksam im 135er ZA, keine Korrektur in JRL)

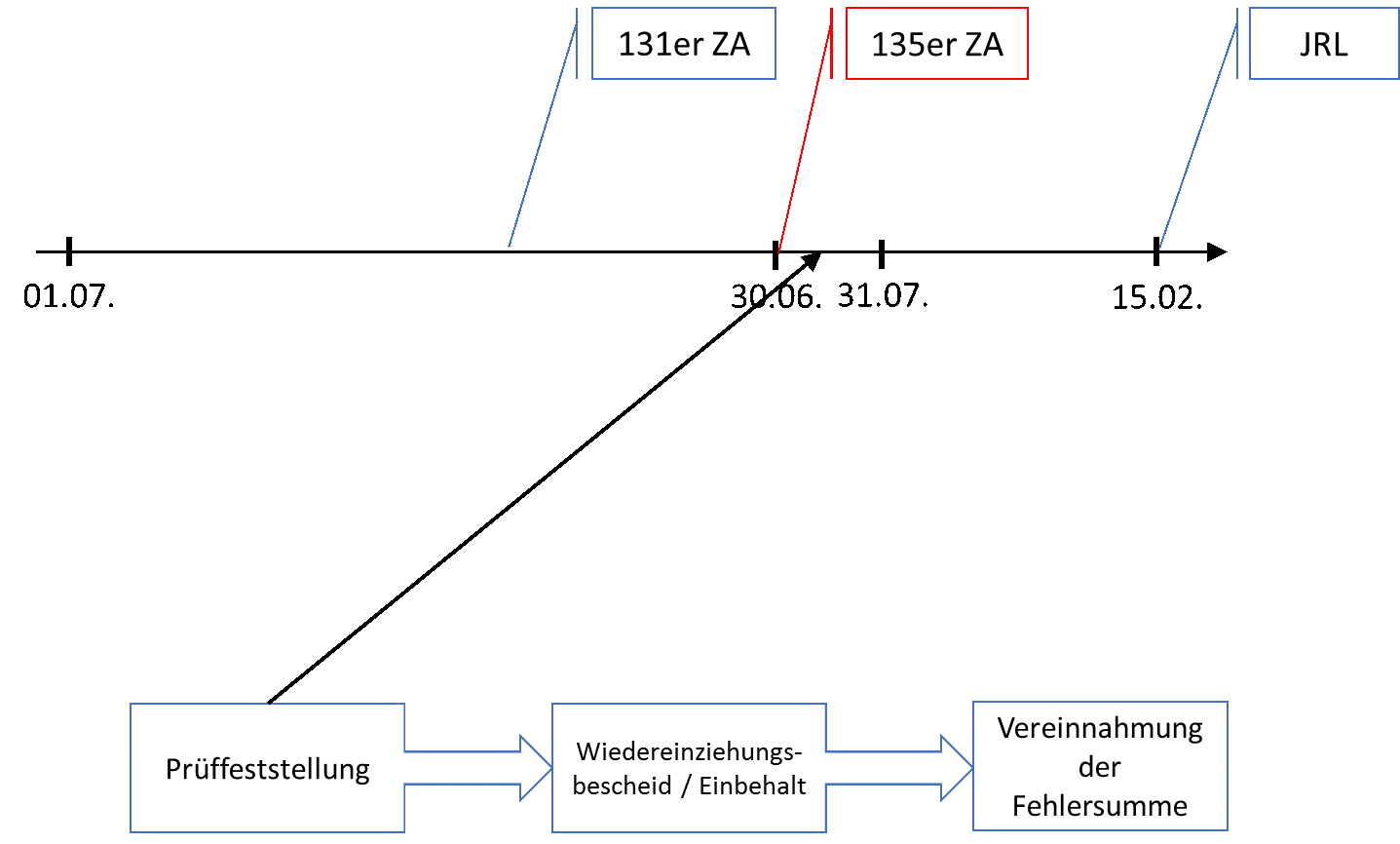

Szenario 2: Im zweiten Szenario erfolgt die abschließende Prüffeststellung erst nach Ende des Geschäftsjahres, sodass das Prüfergebnis nicht mehr im das Geschäftsjahr abschließenden 135er-ZA wirksam werden konnte. Die Prüfstelle der VB erfasst das Prüfergebnis rechtzeitig in DATES II, d.h. die betreffende Prüfung wird in DATES II in den Dialogen zur JRL angezeigt. In diesem Falle wird die Fehlersumme durch die Bescheinigungsbehörde in der JRL korrigiert, d.h. von den Gesamtausgaben des Geschäftsjahres abgezogen.

Abbildung: Szenario 2 - Prüffeststellung nach letztem ZA des Geschäftsjahres aber vor Abgabe der JRL, Korrektur durch BB in der JRL

Szenario 3: Für den Fall, dass eine Prüfung auch während der Bearbeitung der JRL – also zwischen dem 31.07. eines Jahres und dem 15.02. des Folgejahres – nicht abgeschlossen werden kann, wird der Prüfgegenstand in der JRL suspendiert, d.h. die für das betreffende Geschäftsjahr gemeldeten Ausgaben werden auf 0 gesetzt. Die Suspendierung muss in einem der folgenden Zahlungsanträge und spätestens vor der nächsten JRL wieder aufgehoben werden. Mit Aufheben der Suspendierung gehen die ursprünglich gemeldeten Ausgaben abzüglich der dann feststehenden Fehlersumme in einen Zahlungsantrag ein.

Abbildung: Szenario 3 - Prüfung ist zum Zeitpunkt der Einreichung der JRL offen (Suspendierung des Prüffalls in JRL)