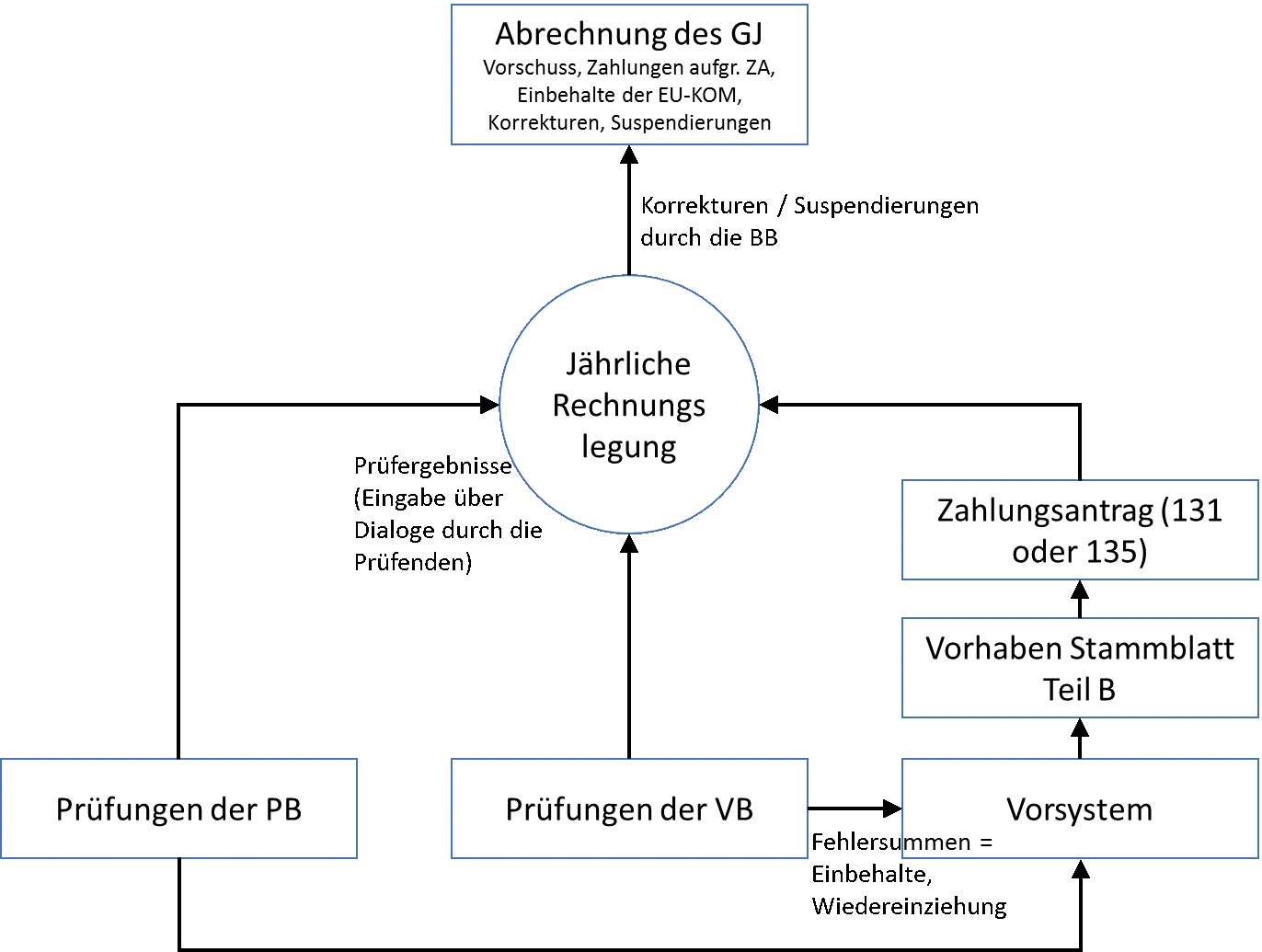

Erstellung einer Jährlichen Rechnungslegung

Mit der jährlichen Rechnungslegung wird das Ziel verfolgt, die EU-Geschäftsjahre (Laufzeit vom 01.07. eines Jahres bis zum 30.06. des Folgejahres) der Förderperiode 2014 bis 2020 einzeln abzuschließen. Die JRL eines Geschäftsjahres muss spätestens am 15.02. des Jahres nach dem Ende des Geschäftsjahres bei der EU-KOM eingereicht werden (so müsste die JRL für das Geschäftsjahr 2016/2017 bspw. am 15.02.2018 eingereicht werden). Im Zuge der Rechnungslegung werden die unterschiedlichen Finanzmittelflüsse und finanziellen Risiken zwischen der EU-KOM und dem Operationellen Programm des Bundes für das betreffende Geschäftsjahr gegeneinandergehalten und schließlich abgerechnet.

Die Jährliche Rechnungslegung (JRL) basiert auf einem das Geschäftsjahr abschließenden Zahlungsantrag (ZA) nach Artikel 135 (VO 1303/2013). Da in der JRL analog zum 135er ZA ausschließlich förderfähige Ausgaben enthalten sein dürfen, bietet das JRL-Modul der Bescheinigungsbehörde die Möglichkeit, finanzielle Korrekturen vorzunehmen, die nach Abgabe des 135er-ZA aber vor Abgabe der Jährlichen Rechnungslegung an die EU-KOM erforderlich werden. Diese stammen aus den Prüfungen (a) der Prüfbehörde, (b) der Verwaltungsbehörde/-stellen oder externer Prüfstellen oder (c) aus systemseitig ermittelten Korrekturen auf Basis offener Wiedereinziehungen zum Zeitpunkt des 135er ZA des gleichen Geschäftsjahres. Gegenstand der JRL gegenüber der EU-KOM sind:

- Der zum Abschluss des Geschäftsjahres gestellte Zahlungsantrag gemäß Artikel 135. Dieser Zahlungsantrag bildet die Basis der JRL.

- Korrekturen und Suspendierungen der Bescheinigungsbehörde im Rahmen der Erstellung der JRL.

- Meldungen über die im Verlauf des Geschäftsjahres vorgenommenen finanziellen Korrekturen (Einbehalte und abgeschlossene Wiedereinziehungen).

- Ggf. Meldungen über offene Wiedereinziehungen aus vorangegangenen Geschäftsjahren oder Meldungen über nicht wiedereinziehbare Beträge.

- Ausgleich der offenen Zahlungen seitens EU-KOM unter Berücksichtigung von Vorschüssen und der 10%-igen Einbehaltungen der EU-KOM bei den eingereichten Zahlungsanträgen für das Geschäftsjahr.

Folgende Abbildung veranschaulicht die JRL und Ihre Bezugsobjekte.