Stammblatt Teil B - Finanzielle Daten

Benötigtes Recht zum Lesen und Ändern von Stammblatt-Teil B

|

Rechtegruppe |

Recht |

|---|---|

|

RG 1.1.1 / 1.1.2 / 1.2.1 / 1.2.2 / 1.3.1 / 1.3.2: VB / BB / PB (BMAS) RG 2.1.1 / 2.1.2 / 2.2.1 / 2.2.2 / 2.3.1 / 2.3.2: VS / BS / PS (Ressort) RG 3.1.1 / 3.1.2 / 3.3.1 / 3.3.2: VS / PS (Fachebene) RG 4.1.1 / 4.1.2 / 4.2.1 / 4.2.2 / 4.3.1 / 4.3.2: VS / BS / PS (PuS) |

C.2.1 Vorhaben lesen (A-Recht) |

|

RG 2.1.2 Verwaltungsstelle (Ressort) RG 3.1.2 Verwaltungsstelle (FE) RG 4.1.2 Verwaltungsstelle (PuS) |

C.2.5 B Teil: Zahlungsrelevante Daten ändern (S-Recht) |

Im Stammblatt Teil B werden die finanziellen Daten zu einem Vorhaben verwaltet. Hierzu gehören allgemeine Finanzdaten, die gemeldeten Ausgaben des Vorhabens sowie Daten zu Auszahlungsanträgen und Wiedereinziehungsbeschlüssen eines Vorhabens. Diese Informationen sind jeweils in einem Klappbereich dargestellt.

Bei den finanziellen Daten eines Vorhabens werden nur diejenigen Jahresscheiben erfasst, die den Bewilligungszeitraum umfassen. Es werden nur Jahresscheiben angezeigt, die bis zu dem im System gültigen Haushaltsjahr reichen. Basierend auf der jeweiligen Programmdefinition, erfolgt eine Aufschlüsselung nach Abrechnungsart. Für einen Teil der vorgelagerten Projektverwaltungssysteme gilt bei der Zuordnung von getätigten Zahlungen zu den Jahresscheiben nicht das Zahlungsdatum, sondern das Abrechnungsdatum. Dies hat zur Folge, dass keine Änderungen in der Vergangenheit vorgenommen werden und bei notwendigen Korrekturen "Korrekturbelege" im aktuellen Berichtszeitraum gebucht werden. Daher sollen berechtigte Nutzer bei der manuellen Bearbeitung von finanziellen Vorhabendaten bzw. bei Änderung durch einen Import in der Lage sein, negative Beträge eingeben bzw. übermitteln zu können, um entsprechende Korrekturbuchungen in DATES II nachhalten zu können.

Berechtigte Verwaltungsstellen-Nutzer können diesen Stammblatt-Teil bearbeiten (Recht C.2.5), solange das Vorhaben im Status „In Bearbeitung“ ist. Das Speichern der Änderungen an diesem Stammblatt-Teil erfolgt ebenfalls durch Klick auf den Button „Speichern“. Beim Speichervorgang wird im Hintergrund der Ampelstatus des Vorhabens ermittelt. Bei fehlgeschlagenen Ampelprüfungen erhält man eine entsprechende Fehlermeldung mit Detailanzeige, welches Datenfeld hiervon betroffen ist.

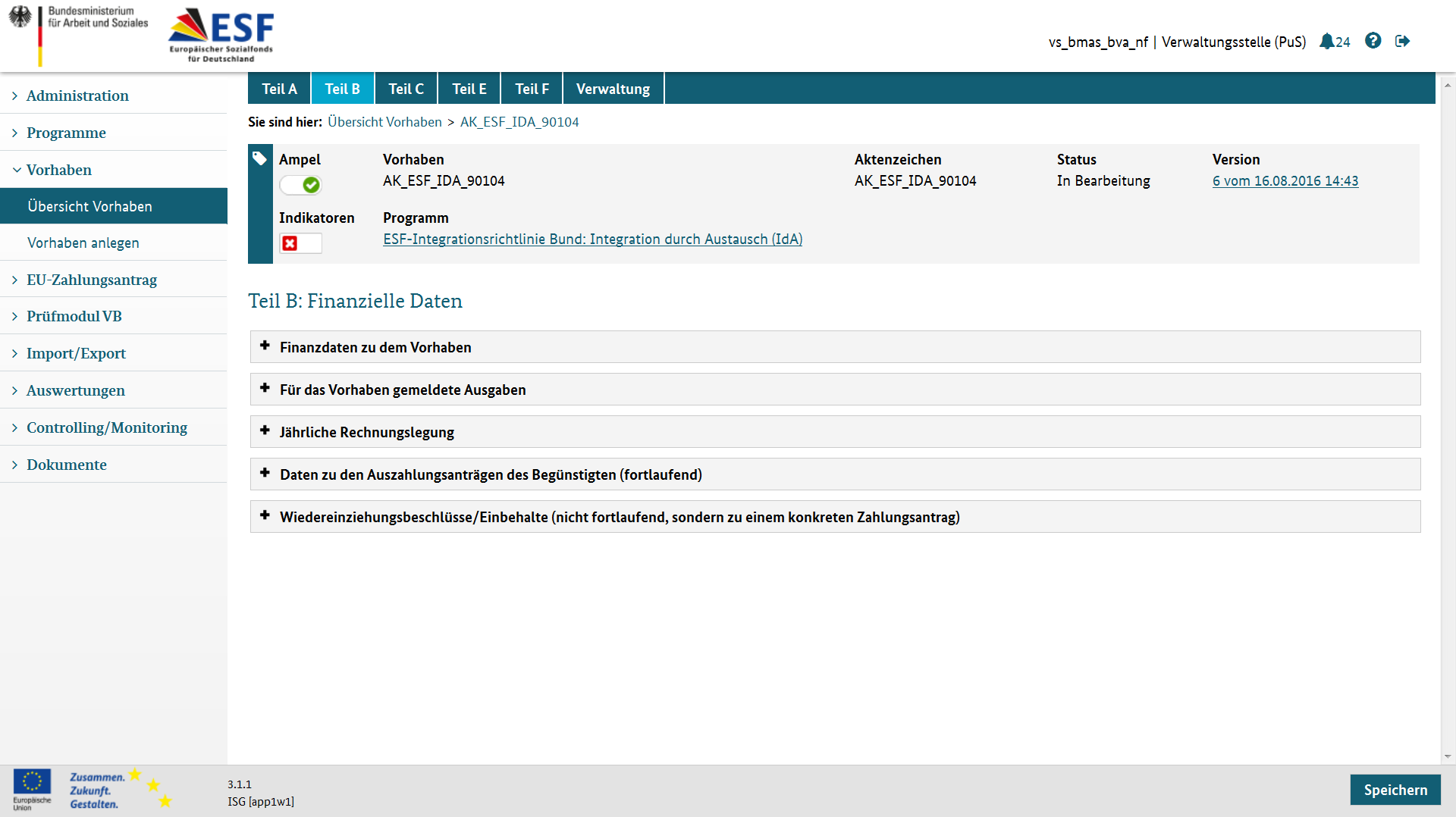

Pfad zum Vorhaben-Stammblatt Teil B: Vorhaben > Übersicht Vorhaben > [ausgewähltes Vorhaben] > Teil B

Abbildung: Stammblatt Teil B - Finanzielle Daten

Klappbereich „Finanzdaten zu dem Vorhaben“

In diesem Klappbereich findet sich eine zusammenfassende Übersicht der gebundenen Mittel, die in Stammblatt Teil A im Klappbereich „ Mittelbindungen“ eingegeben werden.

- Im Datenfeld „Förderfähige Gesamtkosten“ wird der Betrag der förderfähigen Gesamtkosten gemäß Bewilligungsbescheid ausgewiesen.

- Im Datenfeld „Förderfähige öffentliche Gesamtkosten“ wird der Betrag, der aus öffentlichen Ausgaben im Sinne des Artikels 2 Absatz 15 der VO (EU) Nr. 1303/2013 besteht, angezeigt.

- Im Datenfeld „Betrag der öffentlichen Unterstützung“ wird der Betrag der öffentlichen Unterstützung gemäß den Unterlagen, aus denen die Bedingung für die Unterstützung hervorgehen (förderfähige Gesamtkosten - private Mittel) angezeigt.

Abbildung: Stammblatt Teil B - Finanzielle Daten (Klappbereich „Finanzdaten zu dem Vorhaben“)

Erläuterung relevanter Datenfelder:

|

Datenfeld-Nr. |

Feld-Nr. der 113 Felder Liste |

Beschriftung |

Feldbeschreibung |

Pflichtfeld |

Bearbeitbares Datenfeld |

Hinweis |

Fachliche |

|---|---|---|---|---|---|---|---|

|

41 |

Förderfähige Gesamtkosten |

Betrag der förderfähigen Gesamtkosten des Vorhabens, der in den Unterlagen gebilligt wird, aus denen die Bedingungen für die Unterstützung hervorgehen |

Nein |

||||

|

42 |

Förderfähige öffentliche Gesamtkosten |

Betrag der förderfähigen Gesamtkosten, der aus öffentlichen Ausgaben im Sinne des Artikels 2 Absatz 15 der Verordnung (EU) Nr. 1303/2013 besteht |

Nein |

||||

|

43 |

Betrag der öffentlichen Unterstützung |

Betrag der öffentlichen Unterstützung gemäß den Unterlagen, aus denen die Bedingung für die Unterstützung hervorgehen (förderfähige Gesamtkosten - private Mittel). Ist in DATES wie förderfähige öffentliche Gesamtkosten zu berechnen. |

Nein |

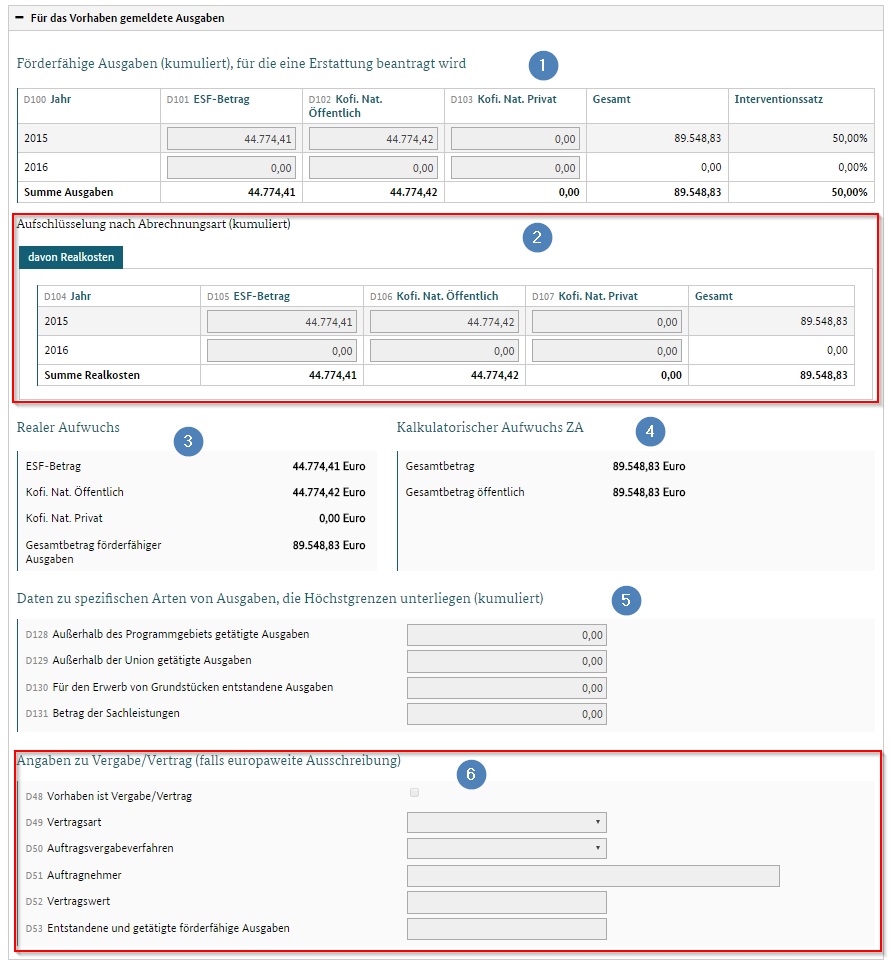

Klappbereich „Für das Vorhaben gemeldete Ausgaben“

Abbildung: Stammblatt Teil B - Finanzielle Daten (Klappbereich „Für das Vorhaben gemeldete Ausgaben“)

Folgende Bereiche werden hier unterschieden:

- Bereich „Förderfähige Ausgaben (kumuliert), für die eine Erstattung beantragt wird“: In diesem Bereich sind jeweils für das aktuelle Haushaltsjahr des Vorhaben-Bewilligungszeitraums der ESF-Betrag, der national öffentliche Betrag und der national private Betrag anzugeben. Die jeweiligen Jahres- und Betrags-Summen werden automatisch berechnet, ebenso wie der Interventionssatz (ESF-Betrag/Gesamtbetrag) eines jeden Haushaltsjahres und über alle Haushaltsjahre. Diese Tabelle ist jährlich bis zum Ende des Bewilligungszeitraums fortzuschreiben.

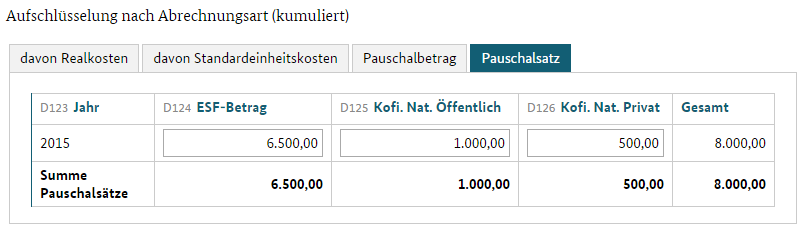

- Bereich „Aufschlüsselung nach Abrechnungsart (kumuliert)“: In diesem Bereich können die für das Vorhaben gemeldeten Ausgaben nach Abrechnungsart aufgeschlüsselt eingegeben und eingesehen werden. Als Abrechnungsarten möglich sind Realkosten sowie Standardeinheitskosten, Pauschalbetrag und Pauschalsatz als sog. Pauschalierungstypen. Jede bei Vorhabenanlage oder -bearbeitung dem Vorhaben zugewiesene Abrechnungsart wird als eigener Bereich dargestellt, zu dem über entsprechende Reiter navigiert werden kann. Trifft für ein Vorhaben eine bestimmte Abrechnungsart nicht zu, wird dieser Bereich auch nicht dargestellt.

Für jede Abrechnungsart kann dabei der ESF-Betrag, der national öffentliche und national private Betrag jeweils für ein Haushaltsjahr angegeben werden. Als Zeilen einer Tabelle angezeigt werden dabei alle Haushaltsjahre des Bewilligungszeitraums bis zum aktuellen Jahr. Zum Jahreswechsel wird entsprechend eine weitere Zeile für das neue Jahr hinzugefügt. Befüllt werden müssen die Jahre, die im Bewilligungszeitraum liegen. Jeweils automatisch berechnet werden Jahres- und Betragssummen.

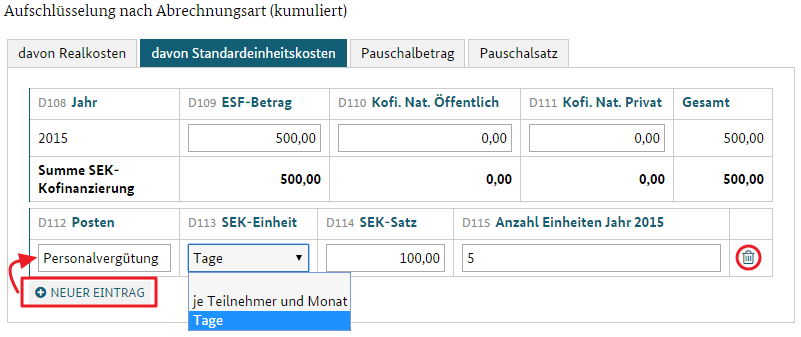

- Hinweise zur Eingabe von Standardeinheitskosten: Können Ausgaben als Standardeinheitskosten (SEK) abgerechnet werden, kann für jeden Posten (Kostenposition) des Vorhabens, der über diesen Pauschalierungstypen abrechenbar ist, ein neuer Eintrag über den Button „Neuer Eintrag“ angelegt werden. Voraussetzung dafür ist, dass das Vorhaben im Status „In Bearbeitung“ ist. Anzugeben ist hierbei die Bezeichnung des Postens (Datenfeld D112), die SEK-Einheit (D113) und der SEK-Satz (D114), sowie die Anzahl der SEK-Einheiten (D115) für ein relevantes Haushaltsjahr. Das Datenfeld SEK-Einheit (D113) dient der Definition einer Einheit, die zur Berechnung der Standardeinheitskosten verwendet wird. Der SEK-Satz (D114) stellt die Einzelkosten für eine einzelne Einheit für jeden Posten einer Einheit dar. Bei Anzahl der SEK-Einheiten für ein Jahr (D115) wird die Anzahl der tatsächlich geleisteten Einheiten gemäß den Angaben im Auszahlungsantrag für jeden Posten einer Einheit angegeben. Jeder so angelegte Posten stellt einen Eintrag einer Tabelle von SEK-Posten dar, der über einen Mülleimer-Button (und der Bestätigung eines Bestätigungsfensters) wieder gelöscht werden kann, solange das Vorhaben im Status „In Bearbeitung“ ist.

Abbildung: Bereich „Aufschlüsselung nach Abrechnungsart (kumuliert)“ – Eingabe von SEK

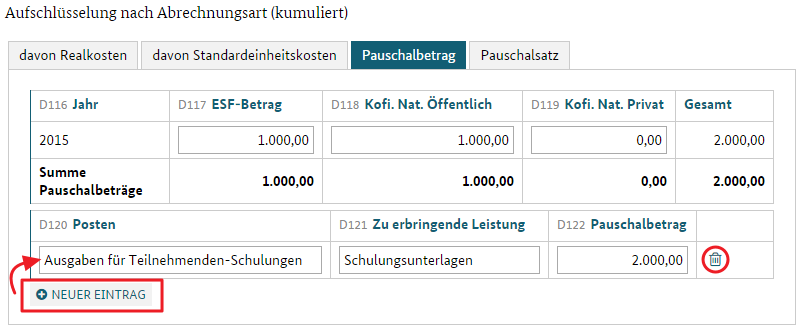

- Hinweise zur Eingabe von Pauschalbeträgen: Können Ausgaben als Pauschalbetrag abgerechnet werden, kann für jeden Posten (Kostenposition) des Vorhabens, der über diesen Pauschalierungstypen abrechenbar ist, ein neuer Eintrag über den Button „Neuer Eintrag“ angelegt werden. Voraussetzung dafür ist, dass das Vorhaben im Status „In Bearbeitung“ ist. Anzugeben ist hierbei die Bezeichnung des Postens (Datenfeld D120), die zu erbringende Leistung (D121) und der entsprechende Pauschalbetrag (D122). Jeder so angelegte Posten stellt einen Eintrag einer Tabelle von Pauschalbetrag-Posten dar, der über einen Mülleimer-Button (und der Bestätigung eines Bestätigungsfensters) wieder gelöscht werden kann, solange das Vorhaben im Status „In Bearbeitung“ ist.

Abbildung: Bereich „Aufschlüsselung nach Abrechnungsart (kumuliert)“ - Eingabe von Pauschalbeträgen

Abbildung: Bereich „Aufschlüsselung nach Abrechnungsart (kumuliert)“ - Eingabe von Pauschalsätzen

- Bereich „Realer Aufwuchs“: Die angezeigten Beträge im Bereich „Realer Aufwuchs“ beschreiben das reine Potenzial eines Vorhabens ohne Korrekturen und Suspendierungen, sollte es am nächsten EU-Zahlungsantrag teilnehmen. Dargestellt wird der berechnete Aufwuchs für das Geschäftsjahr nach den Mittelarten. Das EU-Geschäftsjahr läuft vom 01.07. eines Jahres bis zum 30.06. des Folgejahres. Die Datenfelder sind nicht editierbar.

- Bereich „Kalkulatorischer Aufwuchs“: Die angezeigten Beträge im Bereich „Kalkulatorischer Aufwuchs“ beschreiben das Potenzial eines Vorhabens, sollte es am nächsten EU-Zahlungsantrag teilnehmen. Der kalkulatorische Aufwuchs ergibt sich durch die Anwendung der abweichenden Aufwuchsberechnung. Dargestellt wird der berechnete Aufwuchs für das Geschäftsjahr nach Gesamtbetrag und Gesamtbetrag öffentliche Mittel. Das EU-Geschäftsjahr läuft vom 01.07. eines Jahres bis zum 30.06. des Folgejahres. Die Datenfelder sind nicht editierbar.

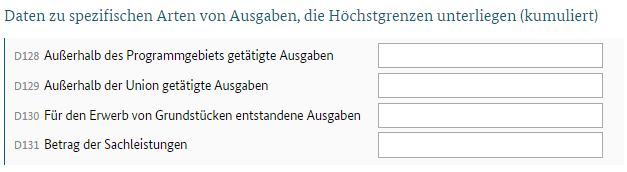

- Bereich „Daten zu spezifischen Arten von Ausgaben, die Höchstgrenzen unterliegen“: Alle Datenfelder in diesem Bereich sind editierbar und können mit Betragswerten (Währungsformat: 0,00) befüllt werden. Die Datenfelder sind in den EU-Verordnungen vorgeschriebene Pflichtfelder von DATES II, haben für die ESF-Förderung des Bundes aber regelmäßig keine Relevanz. Auf eventuelle Ausnahmen (bspw. Datenfeld D128) wird in den entsprechenden ESF-Bundesprogrammen gesondert eingegangen.

Abbildung: Bereich „Daten zu spezifischen Arten von Ausgaben, die Höchstgrenzen unterliegen“

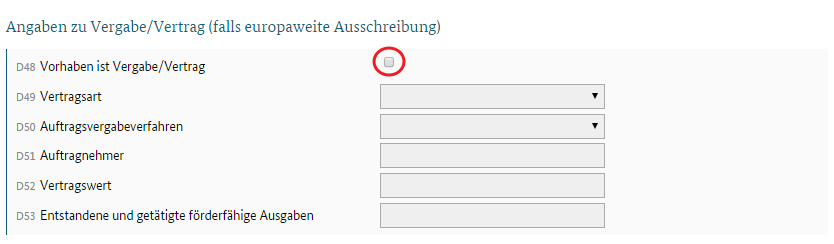

- Bereich „Angabe zu Vergabe/Vertrag (falls europaweite Ausschreibung)“: Dieser Bereich ist nur vorhanden und bearbeitbar, wenn bei der Vorhabenanlage oder Vorhabenbearbeitung ausschließlich „Realkosten“ als Abrechnungsart angegeben wurden. Nur wenn das Datenfeld D48 („Vorhaben ist Vergabe/Vertrag“) aktiviert wurde, sind die weiteren vergabe- bzw. vertragsspezifischen Datenfelder (D49-D53) in diesem Bereich editierbar.

Abbildung: Bereich „Angaben zu Vergabe/Vertrag“ (nur bei Abrechnung nach „Realkosten“ sichtbar)

Erläuterung relevanter Datenfelder:

|

Datenfeld-Nr. |

Feld-Nr. der 113 Felder Liste |

Beschriftung |

Feldbeschreibung |

Pflichtfeld |

Bearbeitbares Datenfeld |

Hinweis |

Hinweis Datentyp |

Fachliche |

|---|---|---|---|---|---|---|---|---|

|

Klappbereich "Für das Vorhaben gemeldete Ausgaben" (Förderfähige Ausgaben (kumuliert), für die eine Erstattung beantragt wird) |

||||||||

|

D100 |

79, 80, 81, 82, 83 |

Jahr |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

Angabe der förderfähigen Ausgaben, für die eine Erstattung beantragt wird (Gesamt pro Jahr). |

|||

|

D101 |

79, 80, 81, 82, 83 |

ESF-Betrag |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Bedingt |

DECIMAL (13,2) |

davon: Angabe des ESF-Betrags an den förderfähigen Ausgaben. |

||

|

D102 |

79, 80, 81, 82, 83 |

Kofi. Nat. Öffentlich |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Bedingt |

DECIMAL (13,2) |

davon: Angabe der national-öffentlichen Kofinanzierung an den förderfähigen Ausgaben. |

||

|

D103 |

79, 80, 81, 82, 83 |

Kofi. Nat. Privat |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Bedingt |

DECIMAL (13,2) |

davon: Angabe der national-privaten Kofinanzierung an den förderfähigen Ausgaben. |

||

|

Gesamt |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

Interventionssatz |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

Summe Ausgaben |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

Summe Ausgaben |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

Summe Ausgaben |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

Summe Ausgaben |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

Summe Ausgaben |

Summe der Kosten/Ausgaben für das Vorhaben in Jahresschreiben |

Nein |

|

|||||

|

|

|

davon Realkosten |

|

|

Nur sichtbar, wenn Realkosten als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

|

|

|

|

|

|

|

|

|

|

Jahre von 2014 - aktuelles HHJ im System |

|

|

|

D104 |

53, 54 |

Jahr |

Förderfähige Ausgaben, basierend auf Realkosten |

Nein |

Angabe des Betrags der förderfähigen Ausgaben, der auf Realkosten basierend. |

|||

|

D105 |

53, 54 |

ESF-Betrag |

ESF-Betrag der Ausgaben, basierend auf Realkosten |

Nur editierbar wenn Realkosten als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

DECIMAL (13,2) |

davon: Angabe des ESF-Betrags der auf Realkosten basierenden förderfähigen Ausgaben. |

||

|

D106 |

53, 54 |

Kofi. Nat. Öffentlich |

Gegenüber der Kommission geltend gemachte förderfähige Ausgaben, die auf der Grundlage tatsächlich entstandener und gezahlter Kosten festgesetzt wurden, ggf. zusammen mit Sachleistungen und Abschreibungen |

Nur editierbar wenn Realkosten als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

DECIMAL (13,2) |

davon: Angabe der national-öffentlichen Kofinanzierung an den auf Realkosten basierenden förderfähigen Ausgaben. |

||

|

D107 |

53, 54 |

Kofi. Nat. Privat |

Kofinanzierung national privat, basierend auf Realkosten |

Nur editierbar wenn Realkosten als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

DECIMAL (13,2) |

davon: Angabe der national-privaten Kofinanzierung an den auf Realkosten basierenden förderfähigen Ausgaben. |

||

|

53 |

Gesamt |

Öffentliche Ausgaben, die den gegenüber der Kommission geltend gemachten förderfähigen Ausgaben entsprechen, die auf der Grundlage tatsächlich erstatteter und gezahlter Kosten festgesetzt wurden, ggf. zusammen mit Sachleistungen und Abschreibungen |

Nein |

|

||||

|

Summe Realkosten |

Nein |

|

||||||

|

Summe Realkosten |

Nein |

|

||||||

|

Summe Realkosten |

Nein |

|

||||||

|

Summe Realkosten |

Nein |

|

||||||

|

|

|

davon Standardeinheitskosten |

|

|

Nur sichtbar, wenn SEK als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

|

|

|

|

|

|

|

|

|

|

Jahre von 2014 - aktuelles HHJ im System |

|

|

|

D108 |

60, 61 |

Jahr |

Ausgaben basierend auf Standardeinheitskosten |

Nein |

Angabe des Betrags der förderfähigen Ausgaben, der auf Standardeinheitskosten basierend. |

|||

|

D109 |

60, 61 |

ESF-Betrag |

ESF-Betrag der Ausgaben |

DECIMAL (13,2) |

davon: Angabe des ESF-Betrags an den auf Standardeinheitskosten basierenden förderfähigen Ausgaben. |

|||

|

D110 |

60, 61 |

Kofi. Nat. Öffentlich |

Öffentliche Ausgaben im Sinne des Artikels 2 Absatz 15 der Verordnung (EU) Nr. 1303/2013, die den gegenüber der Kommission geltend gemachten förderfähigen Ausgaben entsprechen, die auf der Grundlage von Standardeinheitskosten festgesetzt wurden. |

DECIMAL (13,2) |

davon: Angabe der national-öffentlichen Kofinanzierung an den auf Standardeinheitskosten basierenden förderfähigen Ausgaben. |

|||

|

D111 |

60, 61 |

Kofi. Nat. Privat |

Kofinanzierung national privat |

DECIMAL (13,2) |

davon: Angabe der national-privaten Kofinanzierung an den auf Standardeinheitskosten basierenden förderfähigen Ausgaben. |

|||

|

60 |

Gesamt |

Auf der Grundlage von Standardeinheitskosten festgesetzter Betrag der gegenüber der Kommission geltend gemachten förderfähigen Ausgaben |

Nein |

|

||||

|

Summe SEK-Kofinanzierung |

Nein |

|

||||||

|

Summe SEK-Kofinanzierung |

Nein |

|

||||||

|

Summe SEK-Kofinanzierung |

Nein |

|

||||||

|

Summe SEK-Kofinanzierung |

Nein |

|

||||||

|

|

|

|

|

|

|

Für Anzahl Einheiten Jahr von 2014 - aktuelles HHJ im System |

|

|

|

D112 |

62 |

Posten |

Definition einer Einheit, die zur Berechnung von Standardeinheitskosten genutzt werden soll |

Max. 100 Zeichen |

Angabe zur Definition einer Einheit, die zur Berechnung von Standardeinheitskosten genutzt werden soll. |

|||

|

D113 |

62 |

SEK-Einheit |

Definition einer Einheit, die zur Berechnung von Standardeinheitskosten genutzt werden soll |

Max.30 Zeichen |

Angabe der Definition einer Einheit, die zur Berechnung von Standardeinheitskosten genutzt wird. |

|||

|

D114 |

64 |

SEK-Satz |

Einheitskosten für eine einzelne Einheit für jeden Posten einer Einheit |

DECIMAL (13,2) |

Angabe der Einheitskosten für eine einzelne Einheit pro Posten einer Einheit. |

|||

|

D115 |

63 |

Jahr |

Anzahl der geleisteten Einheiten, die zur Berechnung von Standardeinheitskosten genutzt werden sollen. |

DECIMAL (13,2) |

Angabe der Anzahl der geleisteten Einheiten, die zur Berechnung von Standardeinheitskosten genutzt werden. (Pro Jahr). |

|||

|

|

|

davon Pauschalbetrag |

|

|

Nur sichtbar, wenn Pauschalbetrag als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

|

|

|

|

|

|

|

|

|

|

Jahre von 2014 - aktuelles HHJ im System |

|

|

|

D116 |

65, 66 |

Jahr |

Auf Grundlage von Pauschalfinanzierung festgesetzter Betrag der gegenüber der Kommission geltend gemachten förderfähigen Ausgaben |

Nein |

Angabe des Betrags der förderfähigen Ausgaben, der auf Pauschalbeträgen basierd. |

|||

|

D117 |

65, 66 |

ESF-Betrag |

Öffentliche Ausgaben im Sinne des Artikels 2 Absatz 15 der Verordnung (EU) Nr. 1303/2013, die den gegenüber der Kommission auf der Grundlage von Pauschalfinanzierungen geltend gemachten förderfähigen Ausgaben entsprechen. |

DECIMAL (13,2) |

davon: Angabe des ESF-Betrags an den auf Pauschalbeträgen basierenden förderfähigen Ausgaben. |

|||

|

D118 |

65, 66 |

Kofi. Nat. Öffentlich |

Öffentliche Ausgaben im Sinne des Artikels 2 Absatz 15 der Verordnung (EU) Nr. 1303/2013, die den gegenüber der Kommission auf der Grundlage von Pauschalfinanzierungen geltend gemachten förderfähigen Ausgaben entsprechen. |

DECIMAL (13,2) |

davon: Angabe der national-öffentlichen Kofinanzierung an den auf Pauschalbeträgen basierenden förderfähigen Ausgaben. |

|||

|

D119 |

65, 66 |

Kofi. Nat. Privat |

Kofinanzierung national privat, basierend auf Pauschalbeiträgen |

DECIMAL (13,2) |

davon: Angabe der national-privaten Kofinanzierung an den auf Pauschalbeiträgen basierenden förderfähigen Ausgaben. |

|||

|

65 |

Gesamt |

Auf der Grundlage von Pauschalfinanzierungen festgesetzter Betrag der gegenüber der Kommission geltend gemachten förderfähigen Ausgaben |

Nein |

|

||||

|

Summe Pauschalbeträge |

Nein |

|

||||||

|

Summe Pauschalbeträge |

Nein |

|

||||||

|

Summe Pauschalbeträge |

Nein |

|

||||||

|

Summe Pauschalbeträge |

Nein |

|

||||||

|

D120 |

67 |

Posten |

Für jede Pauschalfinanzierung, vereinbarte Leistungen (Outputs oder Ergebnisse) gemäß den Unterlagen, aus denen die Bedingungen für die Unterstützung hervorgehen, als Grundlage für die Auszahlung von Pauschalbeträgen. |

Max. 100 Zeichen |

Angabe der Bezeichnung für den Pauschalbetrag. |

|||

|

D121 |

67 |

Zu erbringende Leistung |

Für jede Pauschalfinanzierung, vereinbarte Leistungen (Outputs oder Ergebnisse) gemäß den Unterlagen, aus denen die Bedingungen für die Unterstützung hervorgehen, als Grundlage für die Auszahlung von Pauschalbeträgen. |

Max. 100 Zeichen |

Angabe der für einen Pauschalbetrag vereinbarten Leistungen (Outputs oder Ergebnisse). |

|||

|

D122 |

68 |

Pauschalbetrag |

Für jede Pauschalfinanzierung, vereinbarter Betrag gemäß den Unterlagen, aus denen die Bedingungen für die Unterstützung hervorgehen. |

DECIMAL (13,2) |

Angabe des Pauschalbetrags der für die vorgegebene Leistung gezahlt wird. |

|||

|

|

|

davon Pauschalsatz |

|

|

Nur sichtbar, wenn Pauschalsatz als Abrechnungstyp bei Vorhabenanlage ausgewählt wurde |

|

|

|

|

D123 |

69, 70 |

Jahr |

Auf Grundlage eines Pauschalsatzes festgesetzter Betrag der gegenüber der Kommission geltend gemachten förderfähigen Ausgaben. |

Nein |

Angabe des Betrags der förderfähigen Ausgaben, der auf Pauschalsätzen basierend. |

|||

|

D124 |

69, 70 |

ESF-Betrag |

ESF-Betrag der Ausgaben, basierend auf Pauschalsätzen. |

DECIMAL (13,2) |

davon: Angabe des ESF-Betrags an den auf Pauschalsätzen basierenden förderfähigen Ausgaben. |

|||

|

D125 |

69, 70 |

Kofi. Nat. Öffentlich |

Kofinanzierung national öffentlich, basierend auf Pauschalsätzen. |

DECIMAL (13,2) |

davon: Angabe der national-öffentlichen Kofinanzierung an den auf Pauschalsätzen basierenden förderfähigen Ausgaben. |

|||

|

D126 |

69, 70 |

Kofi. Nat. Privat |

Kofinanzierung national privat, basierend auf Pauschalsätzen. |

DECIMAL (13,2) |

davon: Angabe der national-privaten Kofinanzierung an den auf Pauschalsätzen basierenden förderfähigen Ausgaben. |

|||

|

69 |

Gesamt |

Auf der Grundlage eines Pauschalsatzes festgesetzter Betrag der gegenüber der Kommission geltend gemachten förderfähigen Ausgaben |

DECIMAL (13,2) |

|

||||

|

Summe Pauschalsätze |

|

|||||||

|

Summe Pauschalsätze |

|

|||||||

|

Summe Pauschalsätze |

|

|||||||

|

Summe Pauschalsätze |

|

|||||||

|

|

|

Realer Aufwuchs |

|

|

|

|

|

|

|

ESF-Betrag |

Berechneter realer Aufwuchs für das Geschäftsjahr pro Kostenart |

Nein |

|

|||||

|

Kofi. Nat. Öffentlich |

Berechneter realer Aufwuchs für das Geschäftsjahr pro Kostenart |

Nein |

|

|||||

|

Kofi. Nat. Privat |

Berechneter realer Aufwuchs für das Geschäftsjahr pro Kostenart |

Nein |

|

|||||

|

Gesamtbetrag förderfähiger Ausgaben |

Berechneter realer Aufwuchs für das Geschäftsjahr pro Kostenart |

Nein |

|

|||||

| Kalkulatorischer Aufwuchs | ||||||||

| Gesamtbetrag | Berechneter kalkulatorischer Aufwuchs für das Geschäftsjahr Gesamt | Nein | ||||||

| Gesamtbetrag öffentlich | Berechneter kalkulatorischer Aufwuchs für das Geschäftsjahr öffentliche Mittel | Nein | ||||||

|

Daten zu spezifischen Arten von Ausgaben, die Höchstgrenzen unterliegen (kumuliert) |

||||||||

|

D128 |

108 |

Außerhalb des Programmgebiets getätigte Ausgaben |

Betrag der außerhalb des Programmgebiets aber innerhalb der Union entstandenen und getätigten Ausgaben. |

DECIMAL (13,2) |

Angabe des Betrags, der außerhalb des Programmgebiets des ESF-Bundes-OP aber innerhalb der Europäischen Union entstandenen und getätigten Ausgaben. |

|||

|

D129 |

109 |

Außerhalb der Union getätigte Ausgaben |

Betrag der außerhalb der Union entstandenen und getätigten Ausgaben |

DECIMAL (13,2) |

Angabe des Betrags, der außerhalb der Europäischen Union entstandenen und getätigten Ausgaben. |

|||

|

D130 |

111 |

Für den Erwerb von Grundstücken entstandene Ausgaben |

Betrag der für den Erwerb von Grundstücken entstandenen und getätigten Ausgaben |

DECIMAL (13,2) |

Angabe des Betrags, der für den Erwerb von Grundstücken entstandenen und getätigten Ausgaben (im ESF nicht förderfähig). |

|||

|

D131 |

112 |

Betrag der Sachleistungen |

Betrag der Sachleistungen für das Vorhaben |

DECIMAL (13,2) |

Angabe des Betrags, der in Form von Sachleistungen in das Vorhaben eingebracht wurde. |

|||

|

Angaben zu Vergabe/Vertrag (falls europaweite Ausschreibung) |

||||||||

|

|

|

|

Wenn bei Vorhabenanlage ausschließlich Realkosten als Abrechnungsart ausgewählt wurde. Wurde SEK, Pauschalbetrag oder Pauschalsatz ausgewählt, entfällt dieser Bereich. |

|

|

|

||

|

D48 |

Vorhaben ist Vergabe/Vertrag |

TINYINT(4) |

Angabe, ob es sich bei dem Vorhaben um einen Vertrag handelt. |

|||||

|

D49 |

55 |

Vertragsart |

Vertragsart, falls die Auftragsvergabe den Bestimmungen der Richtlinie 2004/17/EG(4), der Richtlinie 2004/18/EG(5) (Arbeitsleistungen/Bereitstellung von Dienstleistungen/Bereitstellung von Waren) oder der Richtlinie 2014/23/EU des Europäischen Parlaments und des Rates+(6) unterliegt |

Nur editierbar, wenn bei Vorhabenanlage ausschließlich Realkosten als Abrechnungsart ausgewählt wurde. |

KT Contract Type |

Angabe der Vertragsart (Auswahl aus vorhandenem Katalog). |

||

|

D50 |

58 |

Auftragsvergabeverfahren |

Das angewendete Auftragsvergabeverfahren, falls die Auftragsvergabe den Bestimmungen der Richtlinie 2004/17/EG, der Richtlinie 2004/18/EG oder der Richtlinie 2014/23/EU unterliegt. |

Nur editierbar, wenn bei Vorhabenanlage ausschließlich Realkosten als Abrechnungsart ausgewählt wurde. |

KT Procurement Type |

Angabe des angewendeten Auftragsvergabeverfahren, falls die Auftragsvergabe den Bestimmungen der Richtlinie 2004/17/EG, der Richtlinie 2004/18/EG oder der Richtlinie 2014/23/EU unterliegt (Hinweis: die genannten Richtlinien kommen oberhalb der Schwellenwerte für europaweite Ausschreibungen zum Tragen). |

||

|

D51 |

59 |

Auftragnehmer |

Name oder eindeutige Kennzeichnung des Auftragnehmers, falls die Auftragsvergabe den Bestimmungen der Richtlinie 2004/17/EG, der Richtlinie 2004/18/EG oder der Richtlinie 2014/23/EU unterliegt. |

Nur editierbar, wenn bei Vorhabenanlage ausschließlich Realkosten als Abrechnungsart ausgewählt wurde. |

Max. 250 Zeichen |

Angabe einer eindeutigen Bezeichnung des Auftragnehmers (z.B. Unternehmensname inklusive Rechtsform). |

||

|

D52 |

56 |

Vertragswert |

Vertragswert, falls die Auftragsvergabe den Bestimmungen der Richtlinie 2004/17/EG, der Richtlinie 2004/118/EG oder der Richtlinie 2014/23/EU unterliegt. |

Bedingt |

Nur editierbar, wenn bei Vorhabenanlage ausschließlich Realkosten als Abrechnungsart ausgewählt wurde. |

DECIMAL (13,2) |

Angabe des Vertragswert, falls die Auftragsvergabe den Bestimmungen der Richtlinie 2004/17/EG, der Richtlinie 2004/118/EG oder der Richtlinie 2014/23/EU unterliegt (für Vergaben oberhalb der EU-Schwellenwerte für europaweite Vergabeverfahren). |

|

|

D53 |

57 |

Entstandene und getätigte förderfähige Ausgaben |

Auf der Grundlage eines Vertrags entstandene und getätigte förderfähige Ausgaben, falls der Auftrag den Bestimmungen der Richtlinie 2005/17/EG, der Richtlinie 2005/18/EG oder der Richtlinie 2014/23/EU. |

Bedingt |

Nur editierbar, wenn bei Vorhabenanlage ausschließlich Realkosten als Abrechnungsart ausgewählt wurde. |

DECIMAL (13,2) |

Angabe der auf der Grundlage eines Vertrags entstandene und getätigte förderfähige Ausgaben, falls der Auftrag den Bestimmungen der Richtlinie 2005/17/EG, der Richtlinie 2005/18/EG oder der Richtlinie 2014/23/EU unterliegt (für Vergaben oberhalb der EU-Schwellenwerte für europaweite Vergabeverfahren). |

|

Klappbereich "Jährliche Rechnungslegung"

Im oberen Bereich wird angezeigt, wenn die „ Schlusszahlung an das Vorhaben bereits erfolgt“ ist und ggf. das Datum angezeigt, am dem die Rechnungslegung, in der die letzten Ausgaben für das abgeschlossene Vorhaben verbucht wurden, vorgelegt wurde (falls die förderfähigen Gesamtausgaben mindestens 1 Mio. Euro betragen (Art. 140 VO (EU) Nr. 1303/2013).

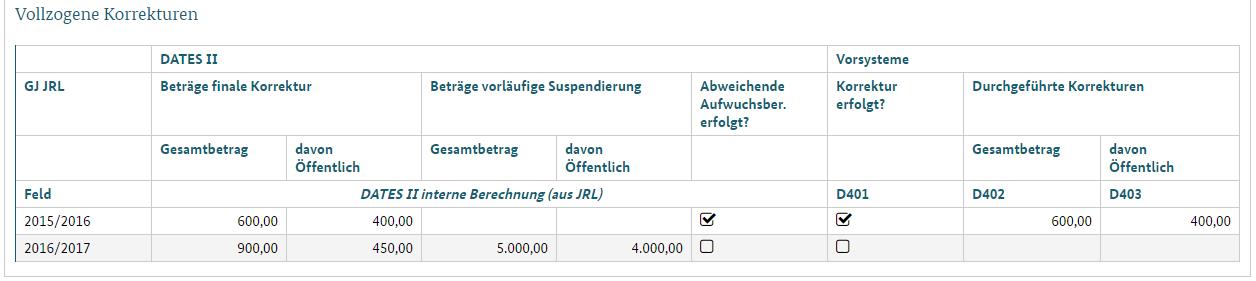

Im Bereich „Vollzogene Korrekturen“ werden die Gesamtbeträge und öffentlichen Beträge vollzogener Korrekturen und vorläufiger Suspendierungen einer jeden Jährlichen Rechnungslegung aufgeführt, an denen das Vorhaben teilgenommen hat. Durch Import des Vorhabens kann der Marker D401 gesetzt werden. Die Übergabe des Markers sowie der Beträge der druchgeführten Korrektur führen zur Anwendnung der abweichenden Aufwuchsberechnung.

Abbildung: Klappbereich "Jährliche Rechnungslegung" (mit Korrekturen Rechnungslegung)

Erläuterung relevanter Datenfelder

|

Datenfeld-Nr. |

Beschriftung |

Feldbeschreibung |

Editierbar |

|---|---|---|---|

|

Bereich Jährliche Rechnungslegung |

|

||

|

D43 |

Schlusszahlung an das Vorhaben ist erfolgt |

Angabe, ob letzte Zahlung an den Begünstigten erfolgt ist |

Ja |

|

D400 |

Datum, an dem die Rechnungslegung, in der die letzten Ausgaben für das abgeschlossene |

Das Feld wird gestzt, wenn D43 gesetzt und das Vorhaben in einer JRL erfasst wird |

Nein |

|

Vollzogene Korrekturen |

|

||

|

Alle vollzogenen Korrekturen zum Vorhaben |

|||

|

D401 |

GJ JRL |

Betroffene Geschäftsjahr der Korrektur |

nur über Import |

|

|

Beträge finale Korrektur Gesamtbetrag |

Finaler Korrekturbetrag des Vorhabens für das Geschäftsjahr (Gesamtbetrag). Wird nach Abschluss der jährlichen Rechnungslegung und Abschluss der Prüfung berechnet. |

Nein |

|

|

Beträge finale Korrektur davon Öffentlich |

Finaler Korrekturbetrag des Vorhabens für das Geschäftsjahr (Öffentliche Mittel). Wird nach Abschluss der jährlichen Rechnungslegung und Abschluss der Prüfung berechnet. |

Nein |

|

|

Beträge vorläufige Suspendierung Gesamtbetrag |

Betrag der vorläufigen Suspendierung in der jährlichen Rechnungslegung des betroffenen Geschäftsjahres (Gesamtbetrag) |

Nein |

|

|

Beträge vorläufige Suspendierung davon Öffentlich |

Betrag der vorläufigen Suspendierung in der jährlichen Rechnungslegung des betroffenen Geschäftsjahres (Öffentliche Mittel) |

Nein |

| Abweichende Aufwuchsber. erfolgt? | Die abweichende Aufwuchsberechnung für das betroffene Geschäftsjahr wird angewendet | Nein | |

| D401 | Korrektur erfolgt? | Die Korrektur, die im Rahmen der JRL für das angegebene GJ mitgeteilt wurde, ist im Vorsystem umgesetzt worden | nur über Import |

| D402 | Durchgeführte Korrekturen Gesamtbetrag | Gesamtbetrag vollzogene Korrektur | nur über Import |

| D403 | Durchgeführte Korrekturen davon Öffentlich | Öffentlicher Betrag vollzogene Korrektur | nur über Import |

Klappbereich „Daten zu den Auszahlungsanträgen des Begünstigten (fortlaufend)“

In diesem Bereich werden alle tatsächlich gestellten Auszahlungsanträge (bspw. Mittelanforderungen, Verwendungsnachweise usw.) der Begünstigten tabellarisch in einer fortlaufenden Auszahlungsantragsübersicht nach Eingangsdatum und förderfähigen sowie öffentlichen Ausgaben aufgelistet. Die Auszahlungsanträge werden fortlaufend erfasst. Sie werden beim Anlegen einer neuen Bearbeitungsversion eines Vorhabens nicht gelöscht, sondern immer übernommen.

Abbildung: Klappbereich „Daten zu den Auszahlungsanträgen des Begünstigten“ (mit angelegtem Auszahlungsantrag)

Eine Zeile in der Auszahlungsantragsübersicht entspricht einem Auszahlungsantrag. Über einen Stift-Button

gelangt man bei entsprechender Berechtigung (Recht C.2.5) in die Bearbeitungsmaske eines Auszahlungsantrags, der aus der Auszahlungsantragsübersicht ausgewählt wurde. Die Bearbeitung eines Auszahlungsantrags ist möglich, solange das Vorhaben im Status „In Bearbeitung“ ist. Über einen entsprechenden Mülleimer-Button

gelangt man bei entsprechender Berechtigung (Recht C.2.5) in die Bearbeitungsmaske eines Auszahlungsantrags, der aus der Auszahlungsantragsübersicht ausgewählt wurde. Die Bearbeitung eines Auszahlungsantrags ist möglich, solange das Vorhaben im Status „In Bearbeitung“ ist. Über einen entsprechenden Mülleimer-Button

, kann ein angelegter Auszahlungsantrag gelöscht werden, solange das Vorhaben im Status „In Bearbeitung“ ist. Über den Button „Neuer Eintrag“ kann ein berechtigter Verwaltungsstellen-Nutzer einen neuen Auszahlungsantrag anlegen. Neben den Ausgaben können hierbei einzelne Zahlungen zum Auszahlungsantrag erfasst werden.

, kann ein angelegter Auszahlungsantrag gelöscht werden, solange das Vorhaben im Status „In Bearbeitung“ ist. Über den Button „Neuer Eintrag“ kann ein berechtigter Verwaltungsstellen-Nutzer einen neuen Auszahlungsantrag anlegen. Neben den Ausgaben können hierbei einzelne Zahlungen zum Auszahlungsantrag erfasst werden.

Erläuterung relevanter Datenfelder:

|

Datenfeld-Nr. |

Feld-Nr. der 113 Felder Liste |

Beschriftung |

Feldbeschreibung |

Pflichtfeld |

Bearbeitbares Datenfeld |

Hinweis Datentyp |

Fachliche |

|---|---|---|---|---|---|---|---|

|

D132 |

44 |

Eingangsdatum |

Eingangsdatum der einzelnen Auszahlungsanträge des Begünstigten. |

Bedingt |

Nein |

DATETIME (6) |

Angabe des Eingangsdatums der einzelnen Auszahlungsanträge des Begünstigten. |

|

D133 |

46 |

Förderfähige Ausgaben |

bedingt |

Nein |

DECIMAL (13,2) |

Von den Begünstigten bei der Verwaltungsbehörde geltend gemachte förderfähige Gesamtausgaben (EUR) = Betrag der im Auszahlungsantrag (Zwischenzahlungsantrag) des Begünstigten (z.B. Projektträger) an die Verwaltungsbehörden (z.B. an BVA, PT-DLR, BAFzA etc.) angegebenen förderfähigen Gesamtausgaben (= ESF + national öffentliche Mittel + private Mittel), der die Grundlage bzw. das Potenzial für die einzelnen Zahlungen an den Begünstigten bildet. |

|

|

D134 |

47 |

Öffentliche Ausgaben |

Betrag der öffentlichen Ausgaben im Sinne des Artikels 2 Absatz 15 der Verordnung (EU) Nr. 1303/2013, der den förderfähigen Ausgaben entspricht, welche die Grundlage für die einzelnen Zahlungen bilden |

bedingt |

Nein |

DECIMAL (13,2) |

Von den Begünstigten bei der Verwaltungsbehörde geltend gemachte förderfähige öffentliche Ausgaben (EUR) = Betrag der im Auszahlungsantrag (Zwischenzahlungsantrag) des Begünstigten (z.B. Projektträger) an die Verwaltungsbehörden (z.B. an BVA, PT-DLR, BAFzA etc.) angegebenen förderfähigen öffentlichen Ausgaben (= ESF + national öffentliche Mittel). |

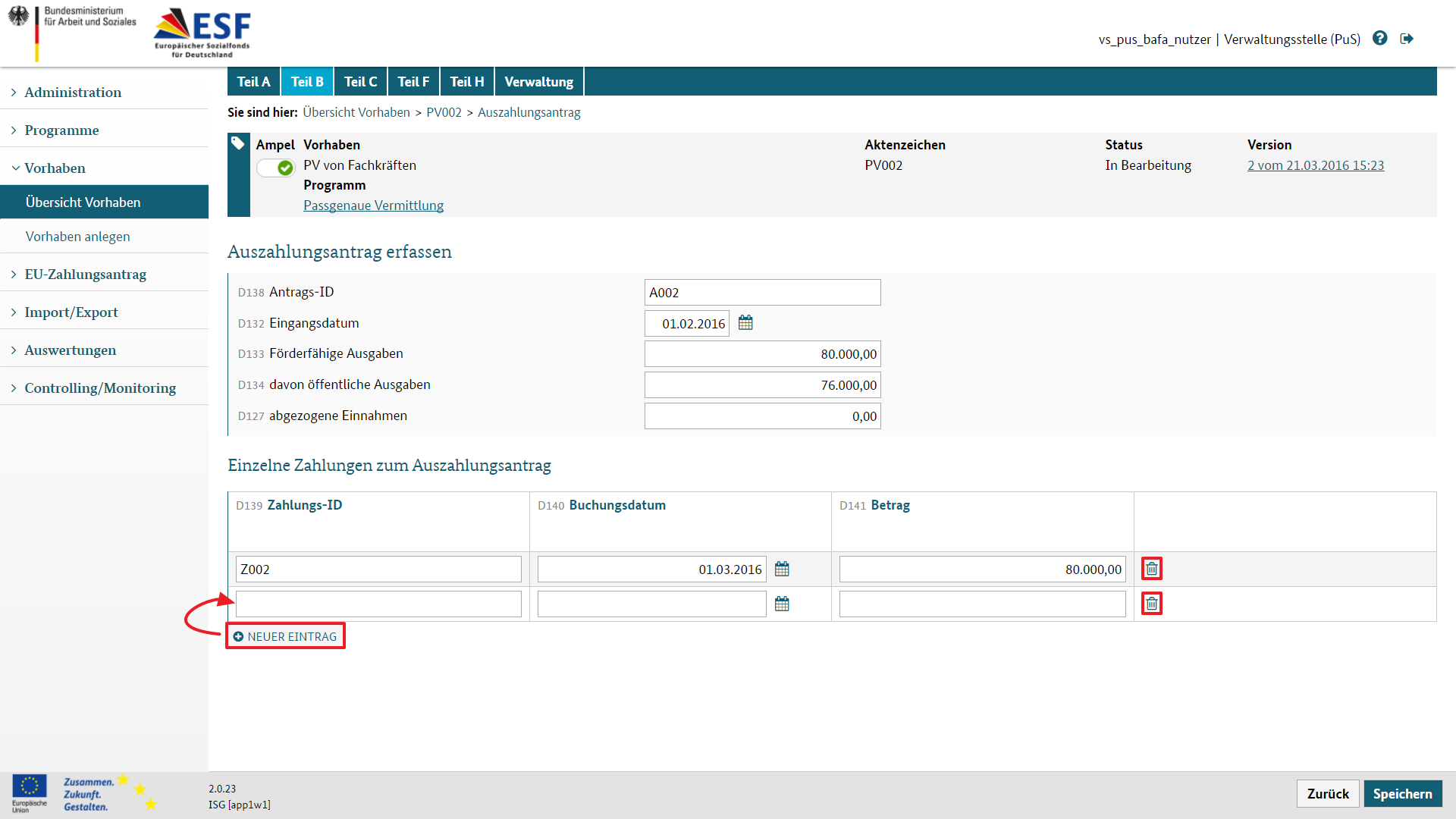

Auszahlungsantrag erfassen

Über die Auszahlungsantragsübersicht kann ein neuer Auszahlungsantrag erstellt oder ein bestehender Auszahlungsantrag bearbeitet werden, solange das Vorhaben im Status „In Bearbeitung“ ist. Nach Klicken des entsprechenden Buttons in der Übersicht gelangt man in den Dialog zur Erfassung bzw. Bearbeitung eines Auszahlungsantrags.

Dieser Dialog dient zur Erfassung eines konkreten Auszahlungsantrags im Kontext eines Vorhabens. Neben den Ausgaben werden hier einzelne Zahlungen zum Auszahlungsantrag erfasst. Auszahlungsanträge werden fortlaufend erfasst (d. h. nicht pro ZA) und nicht bei „Bearbeitung eines Vorhabens“ gelöscht. D. h. mit dem Öffnen einer neuen Bearbeitungsversion werden die vorherigen Auszahlungsanträge übernommen.

Abbildung: Erfassen eines neuen Auszahlungsantrags mit einzelnen Zahlungen zum Auszahlungsantrag

Erläuterung einiger relevanter Datenfelder und Buttons

- Antrags-ID (D138): Dies ist eine eindeutige Antrags-ID eines Auszahlungsantrags. Die ID in DATES II und die in den Vorsystemen müssen identisch sein.

- Eingangsdatum (D132): Dies ist das Eingangsdatum des Auszahlungsantrags.

- Abgezogene Einnahmen (D127): Dies sind während der Durchführung eines Vorhabens erwirtschaftete Nettoeinnahmen, die im Bewilligungsbescheid bzw. evtl. im Vertrag nicht berücksichtigt und von den förderfähigen Ausgaben abgezogen werden.

- Bereich „Einzelne Zahlungen zum Auszahlungsantrag“: Tabellarisch aufgelistet werden hier einzelne Zahlungen zum Auszahlungsantrag. Eine Zeile entspricht dabei einer einzelnen Zahlung. Eine neue einzelne Zahlung kann durch Klick auf den Button „Neuer Eintrag“ dem angezeigten Zahlungsantrag hinzugefügt werden. Hierbei muss eine eindeutige Zahlungs-ID aus dem Vorsystem, ein Buchungsdatum und der Zahlungsbetrag angegeben werden. Über einen entsprechenden Mülleimer-Button, kann eine angelegte einzelne Zahlung gelöscht werden.

- Button „Speichern“: Durch Klick auf „Speichern“ wird der neue Zahlungsantrag im System gespeichert und der Auszahlungsantragsübersicht in Stammblatt Teil B hinzugefügt.

Erläuterung relevanter Datenfelder:

|

Datenfeld-Nr. |

Feld-Nr. der 113 Felder Liste |

Beschriftung |

Feldbeschreibung |

Pflichtfeld |

Bearbeitbares Datenfeld |

Hinweis Datentyp |

Fachliche |

|---|---|---|---|---|---|---|---|

|

D138 |

Antrags-ID |

Eindeutige ID des Antrags aus dem Vorsystem |

Max. 100 Zeichen |

Angabe der ID zum Zahlungsantrag des Begünstigten aus dem Vorsystem. |

|||

|

D132 |

44 |

Eingangsdatum |

Eingangsdatum der einzelnen Auszahlungsanträge des Begünstigten. |

bedingt |

DATETIME (6) |

Angabe des Eingangsdatums der einzelnen Auszahlungsanträge des Begünstigten. |

|

|

D133 |

46 |

Förderfähige Ausgaben |

Betrag der im Auszahlungsantrag angegebenen förderfähigen Ausgaben, der die Grundlage für die einzelnen Zahlungen an den Begünstigten bildet. |

bedingt |

DECIMAL (13,2) |

Von den Begünstigten bei der Verwaltungsbehörde geltend gemachte förderfähige Gesamtausgaben (EUR) = Betrag der im Auszahlungsantrag (Zwischenzahlungsantrag) des Begünstigten (z.B. Projektträger) an die Verwaltungsbehörden (z.B. an BVA, PT-DLR, BAFzA etc.) angegebenen förderfähigen Gesamtausgaben (= ESF + national öffentliche Mittel + private Mittel), der die Grundlage bzw. das Potenzial für die einzelnen Zahlungen an den Begünstigten bildet. |

|

|

D134 |

47 |

davon öffentliche Ausgaben |

Betrag der öffentlichen Ausgaben im Sinne des Artikels 2 Absatz 15 der Verordnung (EU) Nr. 1303/2013, der den förderfähigen Ausgaben entspricht, welche die Grundlage für die einzelnen Zahlungen bilden. |

DECIMAL (13,2) |

Von den Begünstigten bei der Verwaltungsbehörde geltend gemachte förderfähige öffentliche Ausgaben (EUR) = Betrag der im Auszahlungsantrag (Zwischenzahlungsantrag) des Begünstigten (z.B. Projektträger) an die Verwaltungsbehörden (z.B. an BVA, PT-DLR, BAFzA etc.) angegebenen förderfähigen öffentlichen Ausgaben (= ESF + national öffentliche Mittel). |

||

|

D127 |

49 |

Abgezogene Einnahmen |

Während der Durchführung des Vorhabens erwirtschaftete Nettoeinnahmen, die in den Unterlagen, aus denen die Bedingungen für die Unterstützung hervorgehen, nicht berücksichtigt und von den förderfähigen Ausgaben abgezogen werden. |

DECIMAL (13,2) |

Angabe der während der Durchführung des Vorhabens erwirtschafteten Einnahmen, die von den förderfähigen Ausgaben abzuziehen sind. |

||

|

|

|

Einzelne Zahlungen zum Auszahlungsantrag |

|

|

|

|

|

|

D139 |

Zahlungs-ID |

Eindeutige Zahlungs-ID aus Vorsystem |

Max. 100 Zeichen |

Angabe einer eindeutigen ID aus dem Vorsystem zur Zahlung an den Begünstigten. |

|||

|

D140 |

45 |

Buchungsdatum |

Datum der einzelnen Zahlungen an den Begünstigten auf Grundlage des Auszahlungsantrags. |

DATETIME (6) |

Angabe des Datums der Zahlung an den Begünstigten auf Grundlage des vom Begünstigten gestellten Auszahlungsantrags. |

||

|

D141 |

48 |

Betrag |

Betrag der einzelnen Zahlungen an den Begünstigten auf Grundlage des Auszahlungsantrags. |

DECIMAL (13,2) |

Angabe des Betrags der Zahlung an den Begünstigten auf Grundlage des Auszahlungsantrags. |

Klappbereich „Wiedereinziehungsbeschlüsse/ Einbehalte (nicht fortlaufend, sondern zu einem konkreten Zahlungsantrag)“

In diesem Bereich werden alle Wiedereinziehungsbeschlüsse/Einbehalte erfasst. Aufgelistet werden hier in einer Übersicht die entsprechenden Beträge tabellarisch nach Typ – d.h. Wiedereinziehung/Einbehalt – (D144), Bescheid-Datum (D145), Datum einer erfolgten Wiedereinziehung (D146) und Stichtagsdatum des jeweiligen Zahlungsantrags in DATES II (D159), Angabe der Vorhabenversion, in der die jeweilige Wiedereinziehung/Einbehaltung am Zahlungsantrag teilgenommen hat. Das Stichtagsdatum der Wirksamkeit im Zahlungsantrag (D159) wird dabei vom System gesetzt, wenn die betreffende Wiedereinziehung/Einbehaltung im Zahlungsantrag wirksam wird.Alle angelegten Wiedereinziehungsbeschlüsse bleiben beim Anlegen einer neuen Bearbeitungsversion eines Vorhabens sichtbar, sie können aber nicht mehr bearbeitet werden. Korrekturen von falschen Einträgen können daher nur über die Anlage neuer Wiedereinziehungsbeschlüsse mit Negativbeträgen erfolgen.

Eine Zeile in dieser Übersicht zu den Wiedereinziehungsbeschlüssen/Einbehalten entspricht einem angelegten Wiedereinziehungsbeschluss / Einbehalt. Über den Button „Neuer Eintrag“ kann ein berechtigter Verwaltungsstellen-Nutzer einen neuen Wiedereinziehungsbeschluss anlegen. Über einen Stift-Button

kann ein berechtigter Nutzer einen bereits angelegten Wiedereinziehungsbeschluss / Einbehalt aus der Übersicht bearbeiten. Die Bearbeitung eines Wiedereinziehungsbeschlusses ist möglich, solange das Vorhaben im Status „In Bearbeitung“ ist. Über einen entsprechenden Mülleimer-Button

, kann ein angelegter Wiedereinziehungsbeschluss gelöscht werden, solange das Vorhaben im Status „In Bearbeitung“ ist. Nach Wirksamwerden in einem Zahlungsantrag kann der Eintrag nicht mehr editiert bzw. gelöscht werden.

Abbildung: Klappbereich „Wiedereinziehungsbeschlüsse / Einbehalte“

Erläuterung relevanter Datenfelder:

|

Datenfeld-Nr. |

Feld-Nr. der 113 Felder Liste / |

Beschriftung |

Feldbeschreibung |

Pflichtfeld |

Bearbeitbares Datenfeld |

Hinweis |

Hinweis Datentyp |

Fachliche |

|---|---|---|---|---|---|---|---|---|

|

Klappbereich "Wiedereinziehungsbeschlüsse (nicht fortlaufend, sondern zu einem konkreten Zahlungsantrag)" |

||||||||

|

D144 |

Debitorenbuch I |

Typ |

Einbehaltungen/ |

Nein |

wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant, da über Typ auch Steuerung der ampelrelevanten Felder |

KT Recovery Decision Type |

Entscheidung, ob man festgestellte nicht förderfähige Ausgaben, die bereits Bestandteil eines Zahlungsantrags an die KOM waren, als Einbehaltung oder Wiedereinziehung korrigieren möchte. |

|

|

D145 |

71/113, |

Datum des Wiedereinziehungsbescheides |

Datum des Wiedereinziehungsbescheides |

Nein |

Typ W: wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant |

DATETIME (6) |

Datum des Wiedereinziehungsbescheids an den Begünstigten. Bei Einbehaltungen wird kein Datum erfasst werden. |

|

|

D146 |

Debitorenbuch V |

Datum erfolgter Wiedereinziehung von Begünstigten |

Datum der erfolgten Wiedereinziehung vom Begünstigten |

Nein |

Nicht ampelrelevant (Teilnahme der Entität am ZA auch ohne finale Wiedereinziehung möglich). |

DATETIME (6) |

Datum des Mitteleingangs der wiedereingezogenen Mittel vom Begünstigten. |

|

|

D159 |

Debitorenbuch X |

Datum der Wirksamkeit im ZA |

Datum der Wirksamkeit im Zahlungsantrag |

Nein |

Wird vom System gesetzt, wenn die Wiedereinziehung im ZA wirksam wird. |

DATETIME (6) |

Dieses Datum wird von DATES automatisch vergeben. |

|

| Fixierte VH-Version | Link auf die fixierte Vorhabenversion, in der die jeweilige Wiedereinziehung bzw. Einbehaltung fixiert wurde (d.h. am ZA teilgenommen hat). Durch Klick auf den Link wird die gewählte Vorhabenversion geladen und Teil B geöffnet. | Nein | ||||||

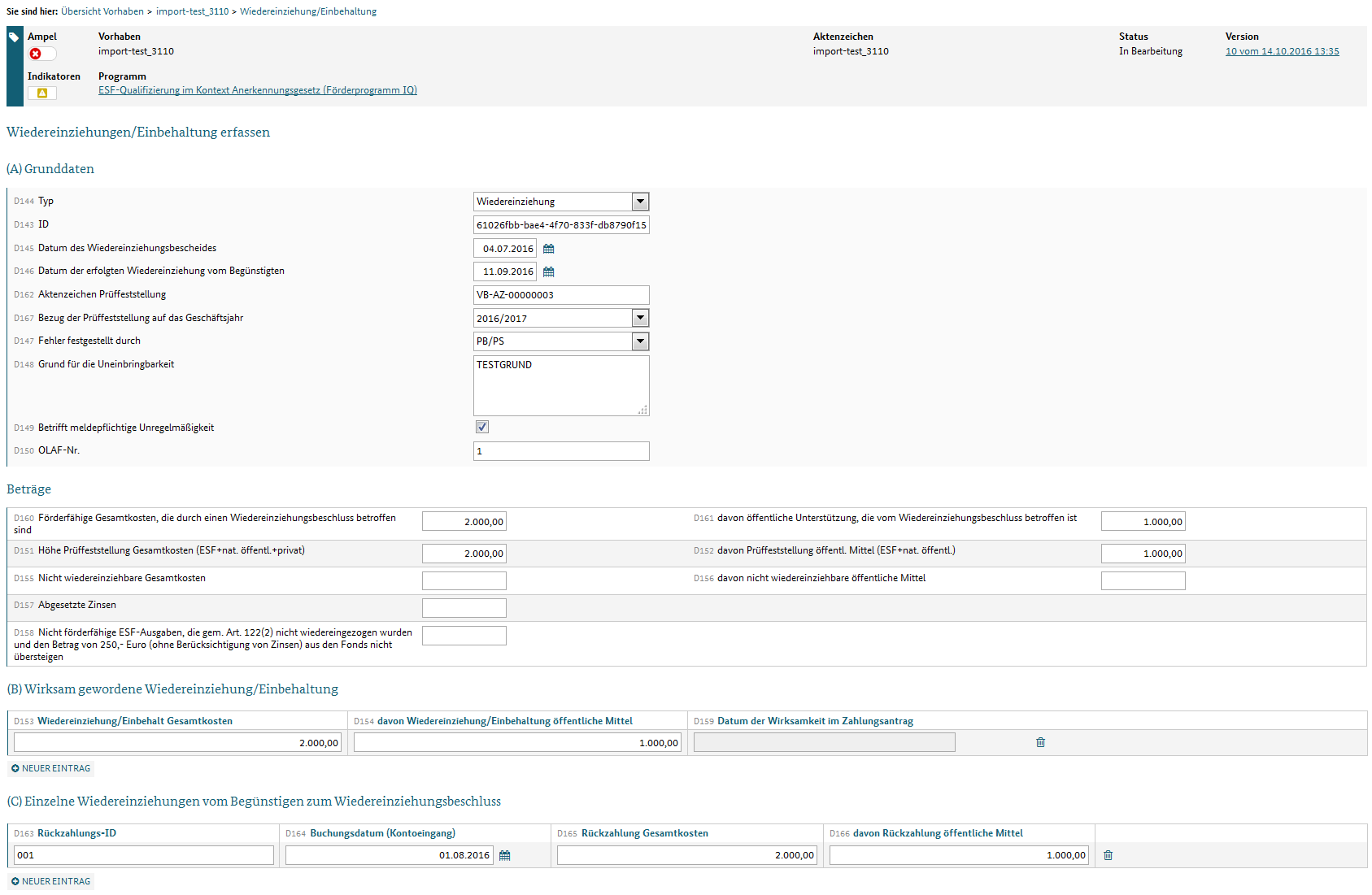

Wiedereinziehungsbeschluss/Einbehaltung erfassen

Über die Übersicht der Wiedereinziehungsbeschlüsse kann ein neuer Wiedereinziehungsbeschluss bzw. eine neue Einbehaltung erstellt oder ein bestehender bearbeitet werden, solange ein Vorhaben im Status „In Bearbeitung“ und noch nicht in einem Zahlungsantrag wirksam geworden ist. Nach Klicken der entsprechenden Buttons in der Übersicht gelangt man in den Dialog zur Erfassung bzw. Bearbeitung eines Wiedereinziehungsbeschlusses oder einer Einbehaltung. Die hierin erfassten Daten dienen auch zur Befüllung eines speziellen Berichts, nämlich des sog. Debitorenbuchs und zur Berichterstattung / den Jahresabschlüssen gegenüber der EU-KOM.

Abbildung: Erfassen einer neuen Wiedereinziehung bzw. Einbehaltung

Erläuterung einiger relevanter Datenfelder und Buttons:

Bereich „(A) Grunddaten“: hierin werden alle Grunddaten erfasst, die einen konkreten Wiedereinziehungsbeschluss bzw. eine konkrete Einbehaltung betreffen.

- ID (D143): Eindeutige Beschluss-ID bei einer Wiedereinziehung bzw. Einbehalt-ID bei einem Einbehalt. Bei manueller Anlage eines Wiedereinziehungsbeschlusses bzw. Einbehalts wird diese (Debitorenbuch) ID als GUID erzeugt. Beim Vorhabenimport muss eine GUID vom Vorsystem mitübergeben werden. Bei diesem Datenfeld handelt es sich um ein Pflichtfeld.

- Typ (D144): Typ des Wiedereinziehungsbeschlusses, d. h. entweder Wiedereinziehung oder Einbehalt

- OLAF-Nr. (D150): Referenznummer des Europäischen Amts für Betrugsbekämpfung (falls vorhanden)

- Felder zur Befüllung der 113-Datenfelder sowie des Debitorenbuches für die Spalten G (Fehler festgestellt durch), G2 (Aktenzeichen Prüffeststellung), H (OLAF-Nr.), I (Typ: Einbehaltung/Wiedereinziehung), J (beanstandeter Gesamtbetrag), K (beanstandeter öffentlicher Betrag), R (nicht wiedereinziehbare Gesamtausgaben), S (nicht wiedereinziehbare öffentliche Ausgaben), T (Grund für die Nichtwiedereinziehbarkeit), U (Datum des Wiedereinziehungsbescheids), V (Datum der erfolgten Wiedereinziehung) und W (abgesetzte Zinsen).

Bereich „(B) Wirksam gewordene Wiedereinziehung/Einbehaltung im ZA“: Hierin werden die relevanten Wiedereinziehungen/Einbehalte für einen konkreten Zahlungsantrag erfasst, die für die Befüllung der entsprechenden Spalten im Debitorenbuch erforderlich sind:

- L (Einbehalte – Gesamtmittel),

- M (Einbehalte – öffentliche Mittel),

- N (erfolgte Wiedereinziehungen ohne Zinsen – Gesamtmittel),

- O (erfolgte Wiedereinziehungen ohne Zinsen – öffentliche Mittel),

- X (Datum (Stichtag des jeweiligen abgeschlossenen ZA aus Dates II)).

Zudem werden die Basisdaten zur Berechnung der Spalten P + Q (= offene Wiedereinziehungen) im Debitorenbuch erhoben. Dabei gilt folgende Berechnungsformel für den Bericht Debitorenbuch: P=J-L-N-R und Q=K-M-O-S. Die Spalte P weist wiederum die Gesamtmittel, die Spalte Q des Debitorenbuchs die öffentlichen Mittel aus. Gemäß den Formeln ergeben sich die offenen Wiedereinziehungen als Differenz aus:

- Dem lt. Abschlussschreiben der Prüfinstanz beanstandeten Betrag.

- Der aus dem Fehlerbetrag resultierenden Einbehaltung.

- Der aus dem Fehlerbetrag resultierenden Wiedereinziehung.

- Dem vom Fehlbetrag ggf. nicht wiedereinziehbaren Betrag.

Wichtig ist, dass der Wert J bzw. K (beanstandet laut Abschlussschreiben der Prüfinstanz) – also der Basisbetrag für die Berechnung der offenen Wiedereinziehungen – für das Debitorenbuch mit den Eintragungen in den Prüfmodulen der Prüfinstanzen übereinstimmt. Es muss also sichergestellt sein, dass der festgestellte Betrag auch exakt entweder zur Wiedereinziehung angeordnet oder aber Gegenstand eines Einbehaltes wurde und entsprechend im Vorsystem erfasst wurde!

- Eine Zeile in diesem Bereich entspricht einer Wiedereinziehung/Einbehaltung. Eine neue Wiedereinziehung/Einbehaltung kann durch Klick auf den Button „Neuer Eintrag“ dem angezeigten Wiedereinziehungsbeschluss hinzugefügt werden. Über einen entsprechenden Mülleimer-Button, kann eine angelegte Wiedereinziehung/Einbehaltung gelöscht werden.

- Datum der Wirksamkeit im ZA (D159): Sobald der EU-Zahlungsantrag durch die Bescheinigungsbehörde abgeschlossen wurde, wird für den neu anzulegenden Wiedereinziehungsbeschluss das Datum der Wirksamkeit im ZA mit dem Abschlussdatum befüllt und die Spalte X im Debitorenbuch ausgewiesen. Alle angelegten Wiedereinziehungen/Einbehalte bleiben beim Öffnen einer neuen Bearbeitungsversion sichtbar, sind aber nicht mehr editierbar. Korrekturen von falschen Einträgen können daher nur über die Anlage neuer Wiedereinziehungen/Einbehaltungen mit Negativbeträgen erfolgen.

Bereich „(C) Einzelne Wiedereinziehungen beim Begünstigten zum Wiedereinziehungsbeschluss“: Hier werden die tatsächlichen Wiedereinziehungen vom Begünstigten erfasst. Dieser Bereich ist nur dann relevant, wenn es sich bei dem Wiedereinziehungsbeschluss um den Typ „Wiedereinziehung“ handelt (d.h. D144 = „W(iedereinziehung)“) und dient der Bedienung der 113 Datenfelder (d.h. Feld 74, 75 und 76 der 113-Felderliste).

- Eine Zeile entspricht dabei einer einzelnen, erfolgreichen Wiedereinziehung. Eine neue Wiedereinziehung kann durch Klick auf den Button „Neuer Eintrag“ dem angezeigten Wiedereinziehungsbeschluss hinzugefügt werden. Dabei müssen eine eindeutige Rückzahlungs-ID aus dem Vorsystem, ein Buchungsdatum und die gesamten und öffentlich rückzuzahlenden Mittel angegeben werden. Über einen entsprechenden Mülleimer-Button, kann eine angelegte Wiedereinziehung gelöscht werden.

- Alle angelegten Wiedereinziehungen bleiben beim Öffnen einer neuen Bearbeitungsversion sichtbar, sind aber nicht mehr editierbar. Korrekturen von falschen Einträgen können daher nur über die Anlage neuer Wiedereinziehungen/Einbehaltungen mit Negativbeträgen erfolgen.

Button „Speichern“: Durch Klick auf „Speichern“ wird der neue Wiedereinziehungsbeschluss im System gespeichert und der Wiedereinziehungsbeschluss-Übersicht in Stammblatt Teil B hinzugefügt.

Erläuterung relevanter Datenfelder

|

Datenfeld-Nr. |

Feld-Nr. der 113 Felder Liste / |

Beschriftung |

Feldbeschreibung |

Hinweis |

Hinweis |

Fachliche |

|

|---|---|---|---|---|---|---|---|

|

D143 |

ID |

Beschluss-ID bei Wiedereinziehung, Einbehalt-ID bei einem Einbehalt |

Typ W + E: wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant. |

Max. 50 Zeichen |

Beschluss-ID bei Wiedereinziehung, Einbehalt-ID bei einem Einbehalt. |

||

|

D144 |

Debitorenbuch I |

Typ |

Einbehaltungen/Wiedereinziehungen |

Wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant, da über Typ auch Steuerung der ampelrelevanten Felder. |

KT DecisionType |

Entscheidung, ob man festgestellte nicht förderfähige Ausgaben, die bereits Bestandteil eines Zahlungsantrags an die KOM waren, als Einbehaltung oder Wiedereinziehung korrigieren möchte. |

|

|

D145 |

71/113, |

Datum des Wiedereinziehungsbescheides |

Datum des Wiedereinziehungsbescheides |

Typ W: Wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant. |

DATETIME |

Datum des Wiedereinziehungsbescheids an den Begünstigten. Bei Einbehaltungen wird kein Datum erfasst werden. |

|

|

D146 |

Debitorenbuch V |

Datum der erfolgten Wiedereinziehung vom Begünstigten |

Datum der erfolgten Wiedereinziehung vom Begünstigten |

Nicht ampelrelevant (Teilnahme der Entität am ZA auch ohne finale Wiedereinziehung möglich). |

DATETIME |

Datum des Mitteleingangs der wiedereingezogenen Mittel vom Begünstigten. |

|

|

D162 |

Aktenzeichen der zu Grunde liegenden Prüffeststellung |

Aktenzeichen der zugrundeliegenden Prüffeststellung |

Typ W + E: Wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant |

Max. 100 Zeichen |

Aktenzeichen der Prüfinstanz |

||

|

D167 |

Bezug der Prüffeststellung auf das Geschäftsjahr |

Bezug der Prüffeststellung auf das Geschäftsjahr |

Typ W + E: Wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant. |

KT AccountingYear |

Das Geschäftsjahr, auf das sich die Prüfung bezieht, wird über ein Pull-Down-Menü ausgewählt. |

||

|

D147 |

52/113, |

Fehler festgestellt durch |

Stelle, die den Fehler festgestellt hat |

Typ W + E: Wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant. |

KT NoticingInstance |

Prüfinstanz, die die nicht förderfähigen Ausgaben festgestellt hat. |

|

|

D148 |

Debitorenbuch T |

Grund für die Uneinbringbarkeit einer Wiedereinziehung |

Grund für die Uneinbringbarkeit einer Wiedereinziehung |

Max. 200 Zeichen |

Grund, warum ein Betrag endgültig nicht wieder eingezogen werden kann. Bitte näher erläutern! |

||

|

D149 |

Betrifft meldepflichtige Unregelmäßigkeit |

Betrifft meldepflichtige Unregelmäßigkeit |

Meldepflichtig ist eine Unregelmäßigkeit im EDV-System (AFIS), sobald die Meldeschwelle von 10.000 € ESF pro Vorhaben erreicht wird. |

||||

|

D150 |

Debitorenbuch H |

OLAF-Nr. |

OLAF-Nr. |

Max. 100 Zeichen |

Nummer der Unregelmäßigkeitsmeldung aus dem EDV-System (AFIS) der Betrugsbekämpfungsbehörde der KOM (OLAF). |

||

|

D160 |

73/113 |

Wiedereinziehungsbeschluss förderfähige Gesamtkosten |

Förderfähige Gesamtkosten, die durch einen Wiedereinziehungsbeschluss betroffen sind |

Nur für Typ = W, d.h. wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Von einem Wiedereinziehungsbeschluss / Rückforderungsbescheid betroffene Gesamtausgaben. |

|

|

D161 |

72/113 |

Wiedereinziehungsbeschluss davon öffentliche Mittel |

davon öffentliche Unterstützung, die vom Wiedereinziehungsbeschluss betroffen sind |

Nur für Typ W, d.h. wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Von einem Wiedereinziehungsbeschluss / Rückforderungsbescheid betroffene öffentliche Ausgaben. |

|

|

D151 |

Debitorenbuch J |

Höhe Prüffeststellung Gesamtkosten |

Höhe Prüffeststellung Gesamtkosten |

Typ W+E: Wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Gesamtbetrag (ESF + nat. öffentl .+ privat), der von der Prüfinstanz als nicht förderfähig festgestellten Ausgaben. |

|

|

D152 |

Debitorenbuch K |

Höhe Prüffeststellung öffentliche Mittel von Gesamtkosten |

Höhe Prüffeststellung öffentliche Kosten |

Typ W + E: Wenn ein Wiedereinziehungsbeschluss/Einbehalt angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Öffentlicher Anteil (ESF + nat. öffentl.), der von der Prüfinstanz als nicht förderfähig festgestellten Ausgaben. |

|

|

D155 |

78/113 |

Nicht wiedereinziehbare Gesamtkosten |

Förderfähige Gesamtkosten, die der nicht wiedereinziehbaren öffentlichen Unterstützung entsprechen |

Nur Typ W: Wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant ggf, 0,00 EUR. |

DECIMAL (13,2) |

Förderfähige Gesamtausgaben, die der nicht wiedereinziehbaren öffentlichen Unterstützung entsprechen. Wenn der Gesamtbetrag nicht wiedereinziehbar ist, entspricht dieser Betrag der Gesamthöhe der Prüffeststellung. |

|

|

D156 |

77/113 Debitorenbuch S |

davon nicht wiedereinziehbare öffentliche Mittel |

Betrag der öffentlichen Unterstützung, der nach einem Wiedereinziehungsbeschluss nicht wiedereingezogen werden kann |

Nur Typ W: Wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant ggf. 0,00 EUR. |

DECIMAL (13,2) |

Betrag der öffentlichen Unterstützung (ESF + nat. öffentl.), der nach einem Wiedereinziehungsbeschluss nicht wiedereingezogen werden kann. |

|

|

D157 |

Debitorenbuch W |

Abgesetzte Zinsen |

Abgesetzte Zinsen |

Nur Typ W: Wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant ggf. 0,00 EUR. |

DECIMAL (13,2) |

Von der Ausgabenerklärung abgesetzte Verzugszinsen im Rahmen einer Wiedereinziehung. |

|

|

D158 |

Nicht förderfähige ESF-Ausgaben, die gem. Art. 122(2) nicht wiedereingezogen wurden und den Betrag von 250,- Euro (ohne Berücksichtigung von Zinsen) aus den Fonds nicht übersteigen |

Nicht förderfähige ESF-Ausgaben nach Art. 122(2) |

Nur für Typ W: Wenn ein Wiedereinziehungsbeschluss angelegt wird, dann ampelrelevant ggf. mit 0,00 EUR. |

DECIMAL (13,2) |

Nicht förderfähige ESF-Ausgaben, die gem. Art. 122(2) nicht wiedereingezogen wurden und den Betrag von 250,- Euro (ohne Berücksichtigung von Zinsen) aus den Fonds nicht übersteigen. |

||

|

Wirksam gewordene Wiedereinziehung/ Einbehaltung |

|

||||||

|

D153 |

96/113, 98/113 Debitorenbuch |

Wiedereinziehung/Einbehalt Gesamtkosten |

Im Zahlungsantrag erfasster Gesamtbetrag der förderfähigen Ausgaben im Rahmen des Vorhabens, der während des Geschäftsjahres wiedereingezogen/einbehalten wurde |

Typ W + E: Wenn dieser Bereich angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Gesamtbetrag einer Einbehaltung oder Wiedereinziehung, der wirksam von den gemeldeten Ausgaben im Zahlungsantrag während eines Geschäftsjahres abgezogen wurde. |

|

|

D154 |

97/113, 99/113 |

Wiedereinziehung/Einbehalt öffentliche Kosten |

Betrag der öffentlichen Unterstützung, den der Begünstigte infolge des Wiedereinziehungsbeschlusses zurückgezahlt hat (ohne Zinsen oder Strafen) |

Typ W + E: Wenn dieser Bereich angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Öffentlicher Betrag einer Einbehaltung oder Wiedereinziehung, der wirksam von den gemeldeten Ausgaben im Zahlungsantrag während eines Geschäftsjahres abgezogen wurde ohne Zinsen. |

|

|

D159 |

Debitorenbuch X |

Datum der Wirksamkeit im Zahlungsantrag |

Datum der Wirksamkeit im Zahlungsantrag |

Wird vom System gesetzt, wenn die Wiedereinziehung im ZA wirksam wird. |

DATETIME |

Dieses Datum wird von DATES automatisch vergeben. |

|

|

Einzelne Wiedereinziehungen vom Begünstigten zum Wiedereinziehungsbeschluss |

|||||||

|

D163 |

Rückzahlungs-ID |

Eindeutige Zahlungs-ID aus Vorsystem |

Nur Typ W: Wenn dieser Bereich angelegt wird, dann ampelrelevant. |

Max. 100 Zeichen |

Eindeutige Rückzahlungs-ID aus dem Vorsystem. |

||

|

D164 |

74/113 |

Buchungsdatum |

Eingangsdatum jedes Betrags, den der Begünstigte infolge eines Wiedereinziehungsbeschlusses zurückgezahlt hat |

Nur Typ W: Wenn dieser Bereich angelegt wird, dann ampelrelevant. |

DATETIME |

Datum des Mitteleingangs der wiedereingezogenen Mittel vom Begünstigten. |

|

|

D165 |

76/113 |

Rückzahlung Gesamtkosten, die der vom Begünstigten öffentlichen Unterstützung entsprechen (ohne Zinsen/Strafen) |

Betrag jeder einzelnen Zahlung |

Nur Typ W: Wenn dieser Bereich angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Höhe der zurückgezahlten Gesamtausgaben ohne Zinsen. |

|

|

D166 |

75/113 |

davon Rückzahlung öffentliche Mittel, den der Begünstigte infolge eines Wiedereinziehungsbeschlusses zurückgezahlt hat (ohne Zinsen/Strafen) |

Betrag der öffentlichen Unterstützung, den der Begünstigte infolge eines Wiedereinziehungsbeschlusses zurückgezahlt hat (ohne Zinsen und Strafen) |

Nur Typ W: Wenn dieser Bereich angelegt wird, dann ampelrelevant. |

DECIMAL (13,2) |

Höhe der zurückgezahlten öffentlichen Mittel ohne Zinsen. |

|