Programmdaten ändern

Der Bereich „Programmdaten“ ist untergliedert in die beiden Klappbereiche „Allgemeine Daten zum Programm“ und „Beihilferechtliche Vorprüfungen“, und entspricht weitestgehend dem Dialog Programm erstellen.

Wenn im Klappbereich „Beihilferechtliche Vorprüfungen“ keiner der zwei möglichen Fälle angeklickt sind, müssen in diesem Bereich keine weiteren Angaben gemacht werden.

Handelt es sich bei diesem Programm um ein Finanzinstrument, müssen im Datenfeld „Finanzierungsform“ (D33) Werte zwischen 03 – 07 ausgewählt sein. In diesem Fall müssen in dem dann sichtbaren Klappbereich „Daten zum Finanzinstrument“, zusätzlich notwendige Angaben zum Finanzinstrument gemacht werden.

Folgende Datenfelder sind nicht mehr bearbeitbar, wenn bereits ein Vorhaben für das Programm angelegt wurde: D21, D22, D28, D29, D30, D31, D32, D33, D700.

Durch Klick auf den Button „Speichern“ wird die bearbeitete Version des Programms gespeichert. Bei Bedarf kann sie danach über die Programmverwaltung bestätigt werden.

Vorbedingungen

(1) Die ausgewählte Programmversion ist „in Bearbeitung“.

(3) Der Bearbeiter ist der Ersteller der ausgewählten Bearbeitungsversion.

(3) Das Programm muss „aktiv“ sein.

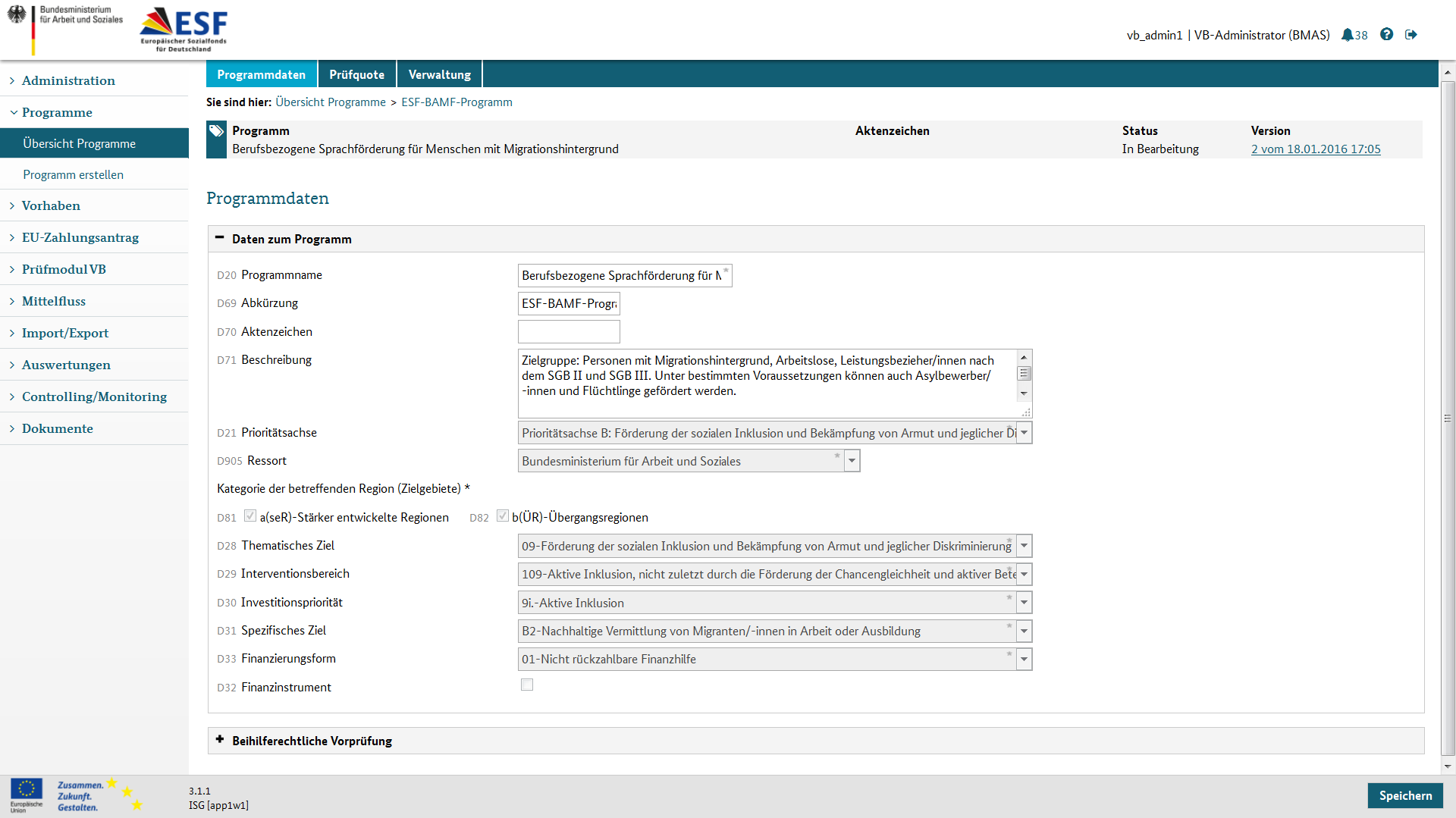

Klappbereich „Daten zum Programm“

Abbildung: Programmdaten bearbeiten - Klappbereich „Daten zum Programm“

Erläuterung relevanter Datenfelder:

|

Datenfeld- |

Datenfeld- |

Feldbeschreibung |

Pflichtfeld |

Auswahlliste/ |

Bearbeitbares |

Fachliche |

|---|---|---|---|---|---|---|

|

Klappbereich "Daten zum Programm" |

||||||

|

D20 |

Programmname |

Bezeichnung eines eindeutigen Programmnamens. |

Ja |

Ja |

Name des Programms. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde in Abstimmung mit den Ressorts festgelegt. |

|

|

D69 |

Abkürzung |

Verwendung in allen Auswertungen als Programmbezeichnung |

Ja |

Ja |

Akronym des Programms. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde in Abstimmung mit den Ressorts festgelegt. |

|

|

D70 |

Aktenzeichen |

Identifikation des Programms. Eindeutig über alle Programme. |

Ja |

Ja |

Ggf. Aktenzeichen des Programms. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde in Abstimmung mit den Ressorts festgelegt. |

|

|

D71 |

Beschreibung |

Beschreibung des Programms |

Ja |

Ja |

Kurzbeschreibung des Programms. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde in Abstimmung mit den Ressorts festgelegt. |

|

|

D21 |

Prioritätsachse |

Einschränkung der möglichen Werte der Prioritätscodes aller Vorhaben des Programms |

Ja |

Wird ein Programm der Prio.-Achse E zugeordnet, gelten Sonderbedingungen bzgl. der Auswertungen im Rahmen von REACT-EU. Die Marker D81 a(seR) und D82 b(ÜR) werden automatisch gesetzt und können nicht entfernt werden. |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Dem Programm zugeordnete Prioritätsachse (A; B; C; D). Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde entsprechend der Programmzuordnung im Rahmen der Interventionslogik des genehmigten ESF-Bundes-OP ausgewählt. |

|

D905 |

Ressort |

Auswahl des Ressorts, zu dem das Programm zugeordnet werden soll |

|

|

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde oder das Programm bereits einer Fachebene oder PuS zugeordnet wurde |

|

|

|

Kategorie der betreffenden Region (Zielgebiete) |

|

Ja |

|

|

|

|

D81 |

a(seR)-Stärker entwickelte Regionen |

Kategorie der betreffenden Region |

Ja |

Falls Programm der Prio.-Achse E zugeordnet wird, werden unabhängig von den ausgewählten NUTS-Codes bzw. hieraus abgeleiteten Regionenkategorien seR, ÜR etc. alle DATES II Auswertungen automatisch zusammengefasst in der neue Regionenkategorie NA dargestellt. Im Vorhabenstammblatt wird aber auch weiterhin die Differenzierung nach seR und ÜR ausgewiesen, um Änderungen in den Dialogen und Schnittstellen zu vermeiden). |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Dem Programm zugeordnete Regionenkategorie Übergangsregion (ÜR). Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde entsprechend der Programmzuordnung im Rahmen der Interventionslogik des genehmigten ESF-Bundes-OP ausgewählt. |

|

D82 |

b(ÜR)-Übergangsregionen |

Kategorie der betreffenden Region |

Ja |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Dem Programm zugeordnete Regionenkategorie stärker entwickelte Regionen (seR). Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde entsprechend der Programmzuordnung im Rahmen der Interventionslogik des genehmigten ESF-Bundes-OP ausgewählt. |

|

|

|

Vorgaben für die Abrechnung |

|

Ja |

|

|

|

|

D28 |

Thematisches Ziel |

Einschränkung der möglichen Werte der Prioritätscodes aller Vorhaben des Programms |

Ja |

Bei Auswahl der Prioritätsachse (D21) erfolgt gemäß ESF-OP des Bundes eine Vorauswahl "Thematisches Ziel". In der Prio. Achse E kann nur das thematische Ziel 13 gewählt werden. |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Automatische systemseitig aus D29 bzw. D30 abgeleitete Zuordnung zum thematischen Ziel gem. Art. 9 VO(EU) 1303/2013. |

|

D29 |

Interventionsbereich |

Einschränkung der möglichen Werte der Prioritätscodes aller Vorhaben des Programms |

Ja |

Bei Auswahl der Prioritätsachse (D21) erfolgt gemäß ESF-OP des Bundes eine Wertebereichs-Einschränkung des "Interventionsbereichs". |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Zuordnung des Vorhabens zur Nomenklatur (Codes) der Interventionskategorie "Interventionsbereich" gemäß Tabelle 1 Anhang I der DVO Nr. 215/2014. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde entsprechend der Programmzuordnung im Rahmen der Interventionslogik des genehmigten ESF-Bundes-OP ausgewählt. |

|

D30 |

Investitionspriorität |

Einschränkung der möglichen Werte der Codes für die Investitionspriorität aller Vorhaben des Programms |

Ja |

Bei Auswahl des Interventionsbereichs erfolgt eine automatische Zuweisung der Investitionspriorität. In der Prio. Achse E kann nur die Investitionspriorität 13i gewählt werden. |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Automatische systemseitig aus D29 abgeleitete Zuordnung zur Investitionspriorität Art. 3 VO(EU) 1304/2013. |

|

D31 |

Spezifisches Ziel |

Einschränkung der möglichen Werte der Prioritätscodes aller Vorhaben des Programms |

Ja |

Durch Vorgabe des Codes der Investitionspriorität erfolgt eine Einschränkung des Wertebereichs des spezifischen Ziels. In der Prio. Achse E können alle spezifischen Ziele gewählt werden. |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Automatische systemseitig aus D29 bzw. D30 abgeleitete Zuordnung zu den spezifischen Zielen gemäß genehmigtem ESF-Bundes-OP. |

|

D33 |

Finanzierungsform |

Einschränkung der möglichen Werte der Prioritätscodes aller Vorhaben des Programms |

Ja |

|

Zuordnung des Vorhabens zur Nomenklatur (Codes) der Interventionskategorie "Finanzierungsform" gemäß Tabelle 2 Anhang I der DVO Nr. 215/2014. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde entsprechend der Programmzuordnung im Rahmen der Interventionslogik des genehmigten ESF-Bundes-OP ausgewählt. |

|

|

D32 |

Finanzinstrument |

Festlegung, ob das Programm ein Finanzinstrument ist. Für Finanzinstrumente gelten besondere Regelungen im Stammblatt. Ist abhängig von der Finanzierungsform |

Ja |

Wird bei Auswahl der Finanzierungsform (D33) 03-06 automatisch gesetzt |

Nein, wenn bereits ein Vorhaben für das Programm angelegt wurde |

Festlegung, ob ein Programm ein Finanzinstrument gemäß Art.2 Abs. 11 der VO(EU) 1303/2013 ist. Wird bei Programmanlage in DATES II durch die ESF-Verwaltungsbehörde entsprechend der Programmzuordnung im Rahmen der Interventionslogik des genehmigten ESF-Bundes-OP festgelegt. |

Klappbereich „Daten zum Finanzinstrument“

Die Änderung der Programmdaten erfolgt analog zur Programmerstellung. Daher wird hier nur auf die entsprechende Seite verwiesen.

Klappbereich „Beihilferechtliche Vorprüfung“

Die Änderung der Programmdaten erfolgt analog zur Programmerstellung. Daher wird hier nur auf die entsprechende Seite verwiesen.

Erläuterung relevanter Datenfelder:

|

Datenfeld- |

Datenfeld- |

Feldbeschreibung |

Pflichtfeld |

Fachliche |

|---|---|---|---|---|

|

Klappbereich "Beihilferechtliche Vorprüfung" |

||||

|

D700 |

Beihilferechtliche Vorprüfung Fall 1 |

Begünstigter erhält direkt beihilferechtlich relevante Unterstützung im Sinne eines Endbegünstigten |

Ja |

Nach Maßgabe des Artikels 107 Absatz 1 AEU-Vertrag sind "staatliche oder aus staatlichen Mitteln gewährte Beihilfen gleich welcher Art, die durch die Begünstigung bestimmter Unternehmen oder Produktionszweige den Wettbewerb verfälschen oder zu verfälschen drohen, mit dem Binnenmarkt unvereinbar, soweit sie den Handel zwischen Mitgliedstatten beeinträchtigen". Sobald mit staatlichen Mitteln Fördergelder an Unternehmen (und nicht z.B. an einzelne Personen direkt) gezahlt werden, sind die Vorschriften des Beihilferechts zu prüfen. Die beihilferechtliche Prüfung kann dabei auf verschiedenen Ebenen erfolgen. Erhält der Begünstigte direkt die Zuwendung und leitet er diese nicht an Dritte weiter, erfolgt die Beihilfeprüfung lediglich auf dieser Ebene. Wird das Vorliegen einer Beihilfe verneint, muss an dieser Stelle keine Eintragung erfolgen. |

|

D701 |

de-minimis (inkl. DAWI-de-minimis) |

Fall 1: Erfolgt die Förderung unter de-minimis ja/nein |

|

Die Beihilfe wird gemäß der Verordnung (EG) Nr. 1407/2013 der Kommission vom 18. Dezember 2013 (Amtsblatt der Europäischen Union Nr. L 352 vom 24. Dezember 2013) als De-minimis Beihilfe gewährt. Das bedeutet, dass Beihilfen die einen Gesamtbetrag von 200.000 Euro innerhalb von drei Steuerjahren nicht übersteigen, nicht der Anmeldepflicht bei der Europäischen Kommission unterliegen. DAWI-De-minimis-Verordnung (Verordnung (EU) Nr. 360/2012 der Kommission vom 25. April 2012 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union auf De-minimis-Beihilfen an Unternehmen, die Dienstleistungen von allgemeinem wirtschaftlichem Interesse erbringen, Abl. der EU L 114/8 vom 26. April 2012): Diese DAWI-De-minimis VO regelt die Voraussetzungen, unter denen Zuwendungen für die Erbringer von DAWI wegen der geringen Höhe nicht als staatliche Beihilfen im Sinne von Art. 107 Abs. 1 AEUV eingestuft werden. Dies ist der Fall, wenn die Ausgleichsleistungen 500.000 Euro in drei Steuerjahren nicht übersteigen. Das begünstigte Unternehmen muss schriftlich mit der Erbringung der DAWI, für die die Beihilfe bestimmt ist, betraut werden. |

|

D702 |

Erfolgt unter der allgemeinen Gruppenfreistellungsverordnung |

Fall 1: Erfolgt unter der allgemeinen Gruppenfreistellungsverordnung ja/nein, kein Katalog |

|

Die Förderung ist gemäß der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014 der Kommission vom 17. Juni 2014; Amtsblatt der Europäischen Union Nr. L 187 vom 26. Juni 2014) freigestellt. |

|

D703 |

KMU (nur bei Gruppenfreistellungsverordnung) |

Beihilfe Fall 1: Begünstigter erhält direkt beihilferechtlich relevante Unterstützung im Sinne eines Endbegünstigten |

Bedingtes Pflichtfeld (Ampelregel 19,20) |

Die Größe eines Unternehmens hat gem. der Allgemeinen Gruppenfreistellungsverordnung (Verordnung EU Nr. 651/2014 der Kommission vom 17. Juni 2014 zur Feststellung der Vereinbarkeit bestimmter Gruppen von Beihilfen mit dem Binnenmarkt in Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der Europäischen Union) teilweise Auswirkungen auf die zulässige Beihilfeintensität. KMU sind dabei "kleine und mittlere Unternehmen", die den Voraussetzungen des Anhangs I der o.g. Verordnung entsprechen. Bei der Berechnung der Mitarbeiterzahl ist zu prüfen, ob es sich um ein eigenständiges Unternehmen, oder ein Partnerunternehmen bzw. verbundenes Unternehmen handelt. |

|

D704 |

Erfolgt als Dienstleistung von allgemeinem wirtschaftlichen Interesse (DAWI) gem. Freistellungsbeschluss |

Fall 1: Erfolgt als Dienstleistung von allgemeinem wirtschaftlichen Interesse (DAWI) gem. Freistellungsbeschluss |

|

Die Förderung ist nach dem DAWI-Beschluss als Dienstleistungen von allgemeinem wirtschaftlichen Interesse (DAWI) zulässig (Beschluss der Kommission über die Anwendung von Artikel 106 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union auf staatliche Beihilfen in Form von Ausgleichsleistungen zugunsten bestimmter Unternehmen, die mit der Erbringung von Dienstleistungen von allgemeinem wirtschaftlichem Interesse betraut sind, Abl. der EU L 7 vom 11. Januar 2011, S. 15 ff.). Der DAWI-Beschluss regelt die Fälle von Ausgleichsleistungen von DAWI, die eine staatliche Beihilfe darstellen, jedoch nicht bei der EU-Kommission angemeldet werden müssen und somit von der Notifizierungspflicht ausgenommen sind. |

|

D705 |

Erfolgt als Einzelfallnotifizierung |

Fall 1: Erfolgt als Einzelfallnotifizierung |

|

Die Förderung wurde formal bei der Europäischen Kommission notifiziert. |

|

D706 |

Beihilferechtliche Vorprüfung Fall 2 |

Begünstigter/Projektträger/Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten, die Unternehmen gemäß des beihilferechtlichen Unternehmensbegriffes sind |

Ja |

In diesem Fall reicht der Begünstigter/Projektträger/Bildungsträger die Unterstützung an Dritte Endbegünstigte weiter, bzw. Dritte profitieren von Maßnahmen des Begünstigten, die Unternehmen gemäß des beihilferechtlichen Unternehmensbegriffes sind. Hier ist Fall 1 und/oder Fall 2 auszufüllen, je nachdem ob die einzelnen Ebenen eine Beihilferelevanz besitzen. Liegt keine Beihilfe nach Maßgabe des Artikels 107 Absatz 1 AEU-Vertrag vor, ist dieses Feld nicht auszufüllen. |

|

D708 |

de-minimis (inkl. DAWI-de-minimis) |

Fall 2: Erfolgt die Förderung unter de-minimis ja/nein |

|

mit Feld D 701 identisch |

|

D709 |

Erfolgt unter der allgemeinen Gruppenfreistellungsverordnung |

Fall 2: Erfolgt unter der allgemeinen Gruppenfreistellungsverordnung |

|

mit Feld D 702 identisch |

|

D710 |

klein |

Beihilfe Fall 2: Begünstigter/Projektträger/Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten (als Teilnehmende, Unternehmen etc.) |

Bedingtes Pflichtfeld (Ampelregel 21,22) |

Gemäß Anhang I der Allgemeinen Gruppenfreistellungsverordnung (Verordnung EU Nr. 651/2014 der Kommission vom 17. Juni 2014) ist ein Unternehmen als "klein" definiert, wenn es weniger als 50 Personen beschäftigt und dessen Jahresumsatz bzw. Jahresbilanz 10 Mio. Euro nicht übersteigt. |

|

D711 |

mittel |

Beihilfe Fall 2: Begünstigter/Projektträger/Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten (als Teilnehmende, Unternehmen etc.) |

Bedingtes Pflichtfeld (Ampelregel 21,22) |

Gemäß Anhang I der Allgemeinen Gruppenfreistellungsverordnung (Verordnung EU Nr. 651/2014 der Kommission vom 17. Juni 2014) ist ein Unternehmen als "mittel" definiert, wenn es weniger als 250 Personen beschäftigt und entweder einen Jahresumsatz von höchstens 50 Mio. Euro erzielt oder deren Jahresbilanzsumme sich auf höchstens 43 Mio. Euro beläuft. |

|

D712 |

groß |

Beihilfe Fall 2: Begünstigter/Projektträger/Bildungsträger reicht Unterstützung an Dritte Endbegünstigte weiter bzw. Dritte profitieren von Maßnahmen des Begünstigten (als Teilnehmende, Unternehmen etc.) |

Bedingtes Pflichtfeld (Ampelregel 21,22) |

Gemäß Anhang I der Allgemeinen Gruppenfreistellungsverordnung (Verordnung EU Nr. 651/2014 der Kommission vom 17. Juni 2014) ist ein Unternehmen als "groß" definiert, wenn es mehr als 250 Personen beschäftigt und entweder einen Jahresumsatz von mehr als 50 Mio. Euro erzielt oder deren Jahresbilanzsumme sich auf mehr als 43 Mio. Euro beläuft. |

|

D713 |

Erfolgt als Dienstleistung von allgemeinem wirtschaftlichen Interesse (DAWI) gem. Freistellungsbeschluss |

Fall 2: Erfolgt als Dienstleistung von allgemeinem wirtschaftlichen Interesse (DAWI) gem. Freistellungsbeschluss |

|

mit Feld D 704 identisch |

|

D714 |

Fall2: Erfolgt als Einzelfallnotifizierung |

Fall2: Erfolgt als Einzelfallnotifizierung |

|

mit Feld D 705 identisch |